美国“僵尸抵押贷款”内幕:被遗忘的债务如何吞噬你的房产?

一张十五年前的废纸,为何能变成今日的催命符?揭秘美国“僵尸抵押贷款”如何让屋主面临巨额欠款,甚至失去家园的金融骗局。了解底层逻辑,避免成为资本收割的“代价”。

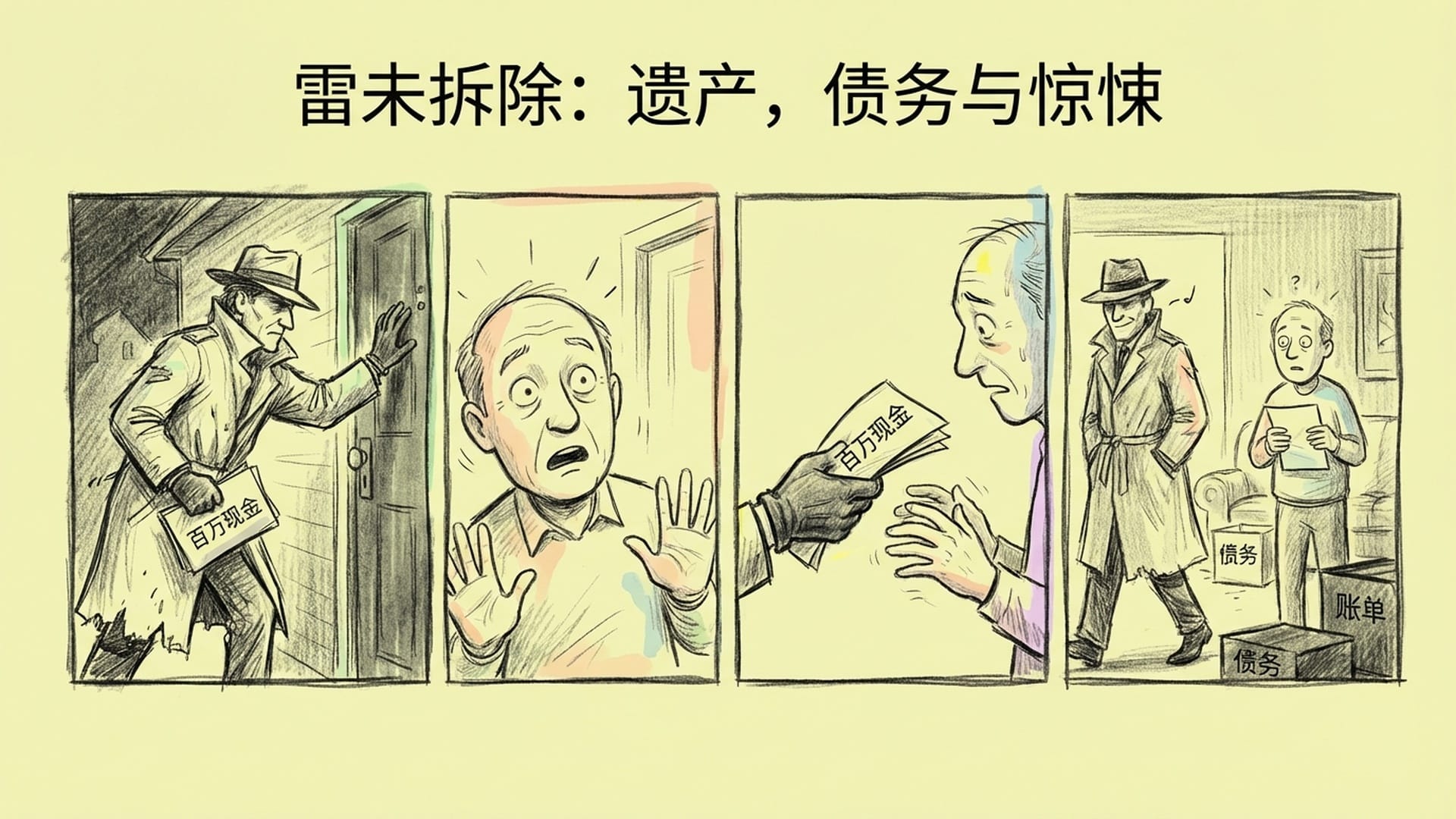

试想一下,你家的地下室,那个承载着你全部财务根基的地方,竟然埋着一颗你以为早已拆除的“金融炸弹”。你甚至拥有一份官方文件,白纸黑字地写着“已拆除”,红章赫然在目。在这栋房子里,你安居乐业了十五年,结婚生子,房贷也即将还清。

然而,就在上周,一个不速之客敲响了你的家门。他没有带来炸弹,却递上了一纸文书,告诉你一个石破天惊的消息:那颗“雷”不仅从未拆除,反而十五年来一直在滴答作响,利滚利之下,如今已是天价。摆在你面前的只有两个选择:立刻拿出数百万现金,或者,你的房子将归他所有! 这听起来像是荒诞的鬼故事,或是三流金融惊悚片的剧情,对吗?

这并非虚构,而是正在美国上演的真实剧目——一场无声却极其血腥的金融屠杀,正悄然席卷全美。

“僵尸抵押贷款”:一场无声的金融屠杀

如果你尚能承受,或者恰好在美国拥有房产,又或者你仅仅对“资本噬人”的底层逻辑感兴趣,那么你绝不能错过这个故事。因为这不仅仅关乎金钱,其核心在于一个连最聪明的人都可能误解的概念:在金融世界里,“沉默”绝不等于“原谅”。

今天,我们将把这个名为“僵尸抵押贷款”的怪物,彻底解剖,探究其背后的金融诡计。

核心问题:一张废纸何以成凶器?

我们要探讨的核心问题是:凭什么一张十五年前被扔进垃圾桶的废纸,今天能够摇身一变,成为将人逼上绝路的凶器? 这其中究竟隐藏着怎样的金融迷局?

为了理解这一点,我们必须将时钟拨回到那个疯狂的年代——2004年至2006年。你还记得那时吗?空气中弥漫的不是雾霾,而是贪婪。所有人都坚信房价会永远上涨,甚至连街边卖煎饼的小贩都在讨论如何通过“零首付”购买第二套房产。

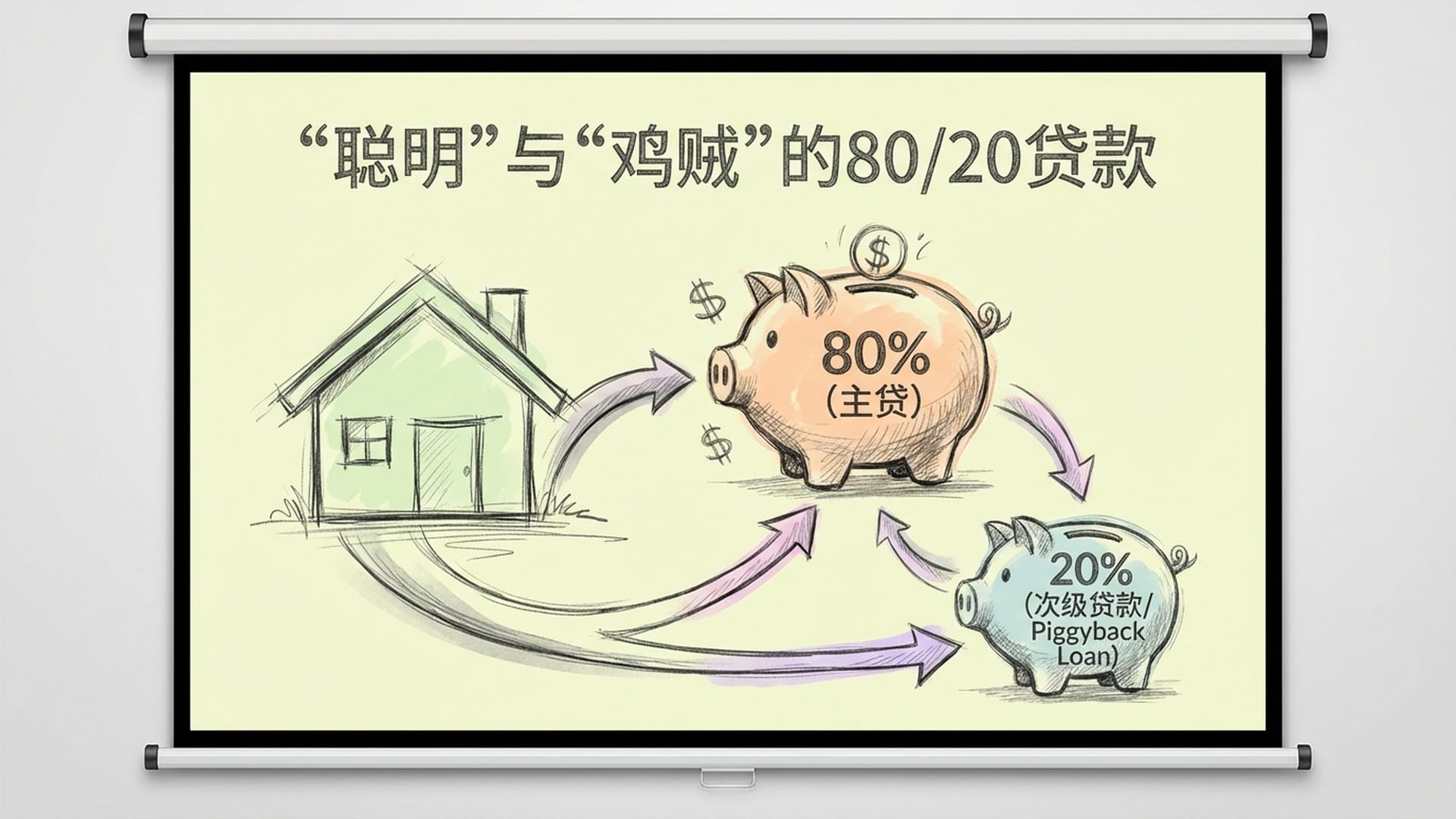

“聪明”的陷阱:80/20贷款的兴起

为了让资金不足的人也能购房,银行推出了一种看似“聪明”实则“鸡贼”的产品,即**“80/20贷款”**。

- 第一笔贷款(主贷):占房贷总额的80%。

- 第二笔贷款(次级贷款或“背驮式贷款”):覆盖剩余的20%。

随后,在2008年,“嘭”的一声,房地产泡沫破裂。全球经济陷入危机,你的财务状况也随之崩溃。房价瞬间腰斩,如果你当时贷款50万美元购房,现在房产价值只剩下30万美元。你连那80%的主贷都无力偿还,更遑论那20%的次级贷款了。

面对这种情况,大多数普通人做出了最“理性”的选择:断供。房子供不起了,负担太重。当银行开始催收时,人们往往只能尽力保住那80%的主贷,而将那20%的次贷如同脏抹布一般抛弃。

银行的“沉默”与会计陷阱

然而,最诡异的事情发生了:借给你20%次贷的银行,并没有来找你的麻烦。为何?因为彼时你的房产早已资不抵债,次贷银行深知,即便将你告上法庭,拍卖房产所得也需优先偿还给第一顺位的贷款机构。

于是,这些次贷银行采取了一个关键行动——也是后续所有悲剧的根源。他们在会计账本上,将这笔烂账**“冲销”**(Charge-off)。这表面上意味着银行为了税务目的,承认这笔钱无法收回,并将其列为亏损。

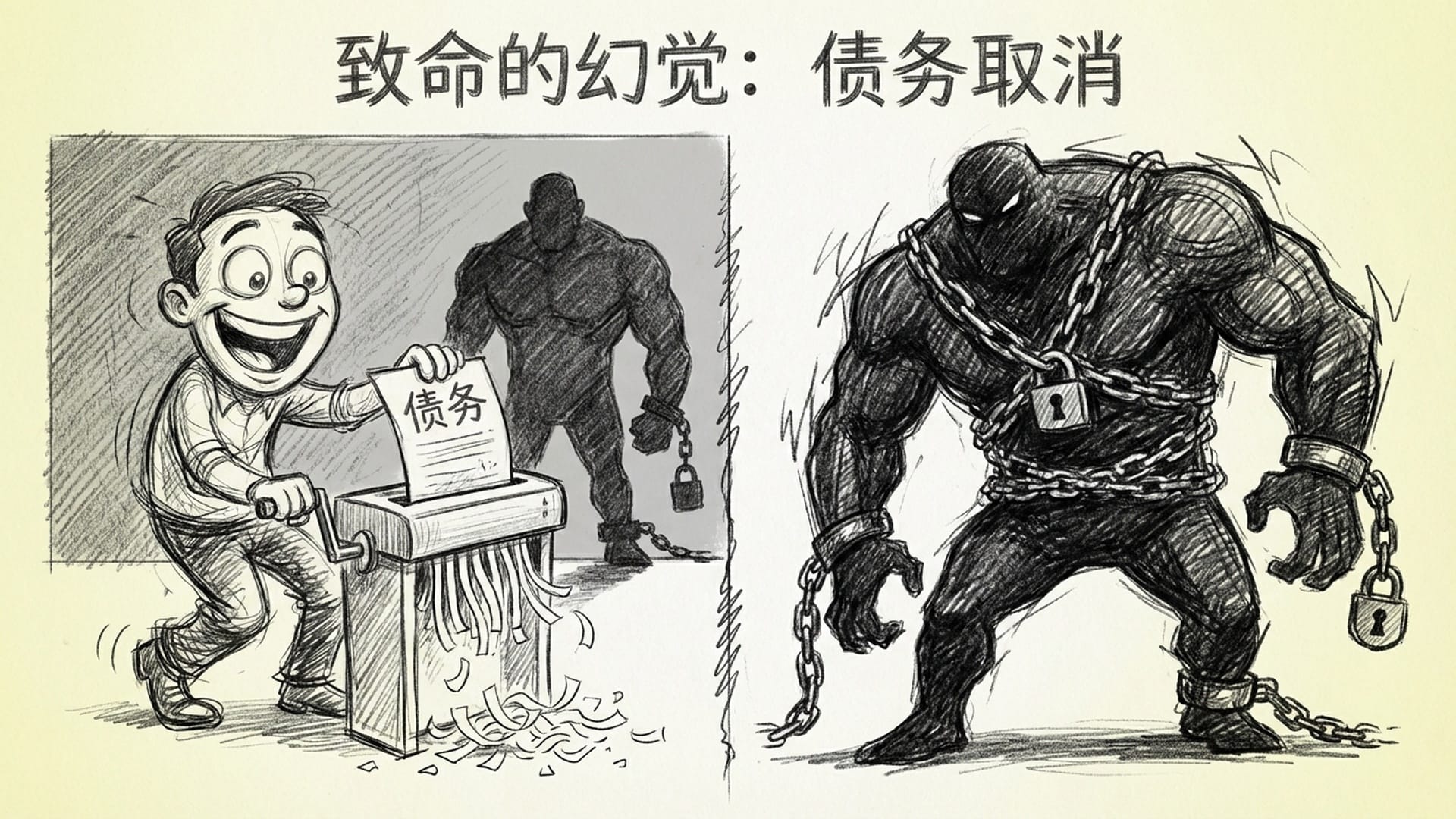

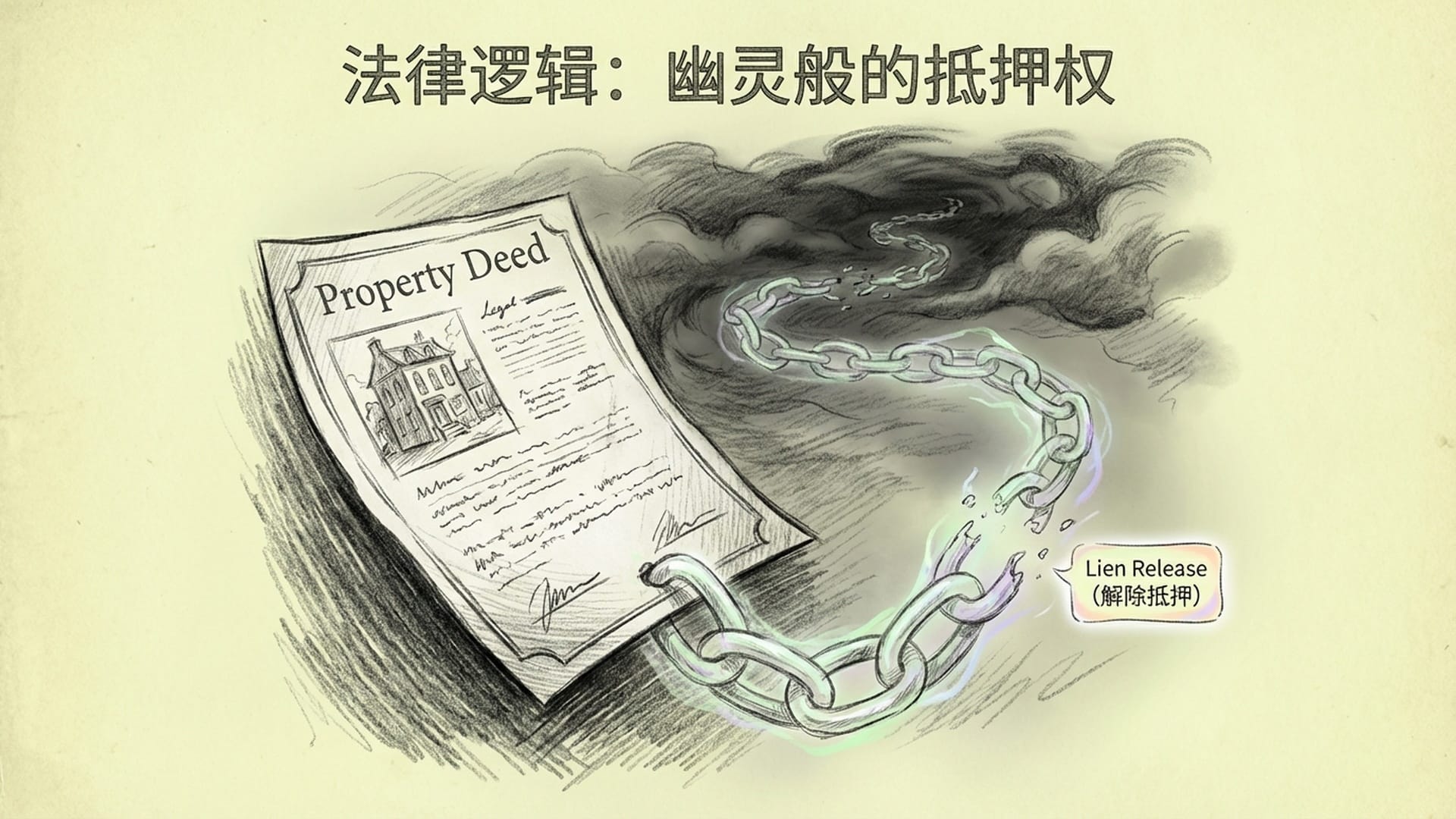

此后,银行停止寄送账单,不再电话催收。有些人甚至收到了税务局的1099-C表格,上面赫然写着“债务取消”。这给你营造了一个巨大、美好却致命的幻觉:这笔债务,就此“一笔勾销”了。

大错特错!这里存在一个极其反直觉的法律逻辑:银行在账本上将你视为损耗处理,与银行在法律上放弃这笔债权,完全是两码事。所谓的“冲销”,不过是银行内部将这张借条扔进了“垃圾桶”。但只要他们未向政府进行“解除抵押”的动作,那个抵押权,就如同一个幽灵般,死死地附着在你的房产证上。它在沉睡,在休眠,等待着一个信号。

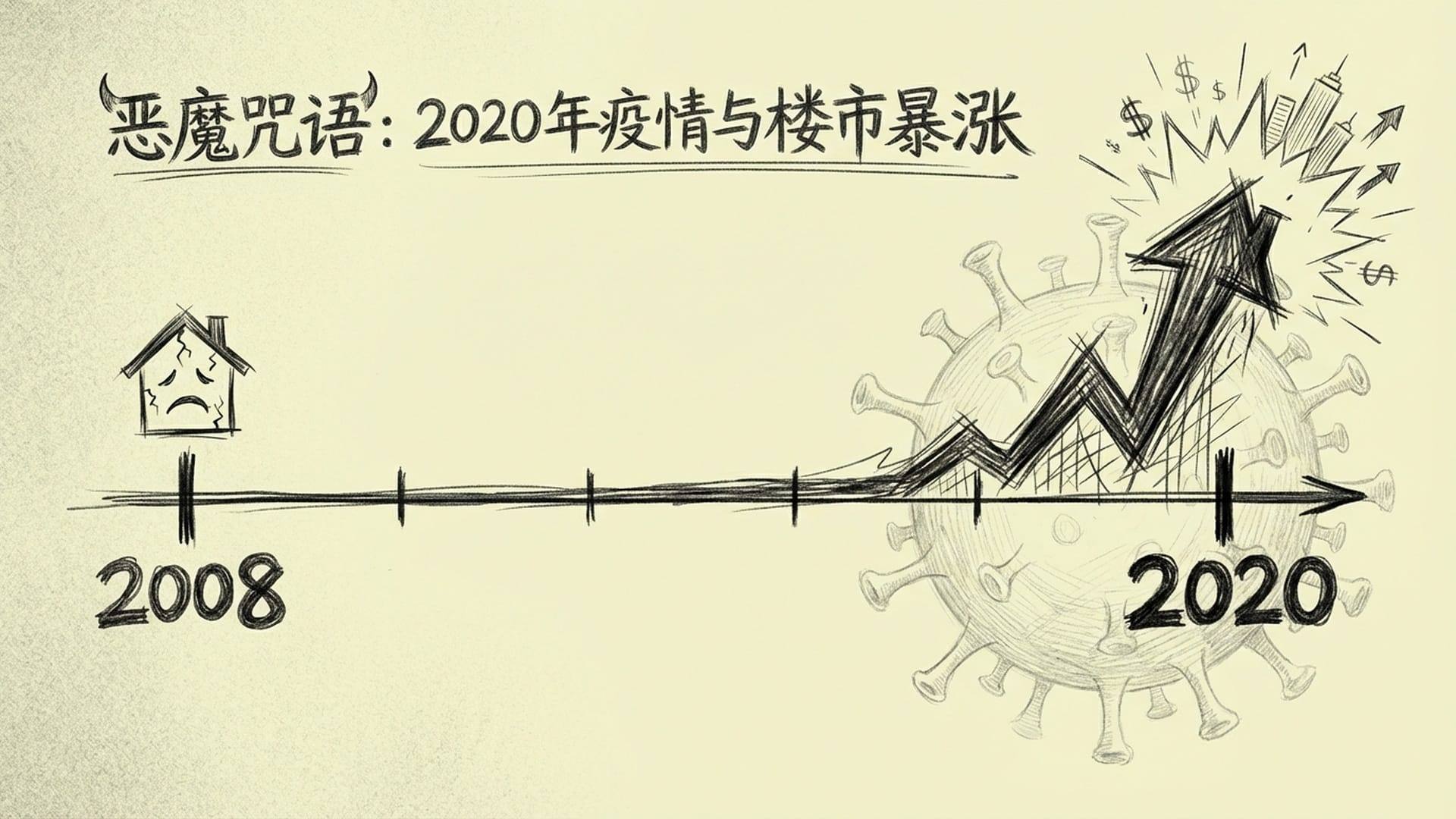

疫情与楼市暴涨:唤醒“僵尸”的号角

这个信号,在2020年悄然降临。疫情虽然给全球带来了无尽的痛苦,却意外地给美国楼市带来了史诗级的暴涨。这是一个巨大的讽刺。如果你在2008年的金融危机中幸存下来,熬到了2021年,你会惊讶地发现,你那一度不值钱的房子,不仅填平了80%主贷的“坑”,甚至还多出了几十万美金的净值。这便是所谓的“资产垫”。

“秃鹫基金”的猎食

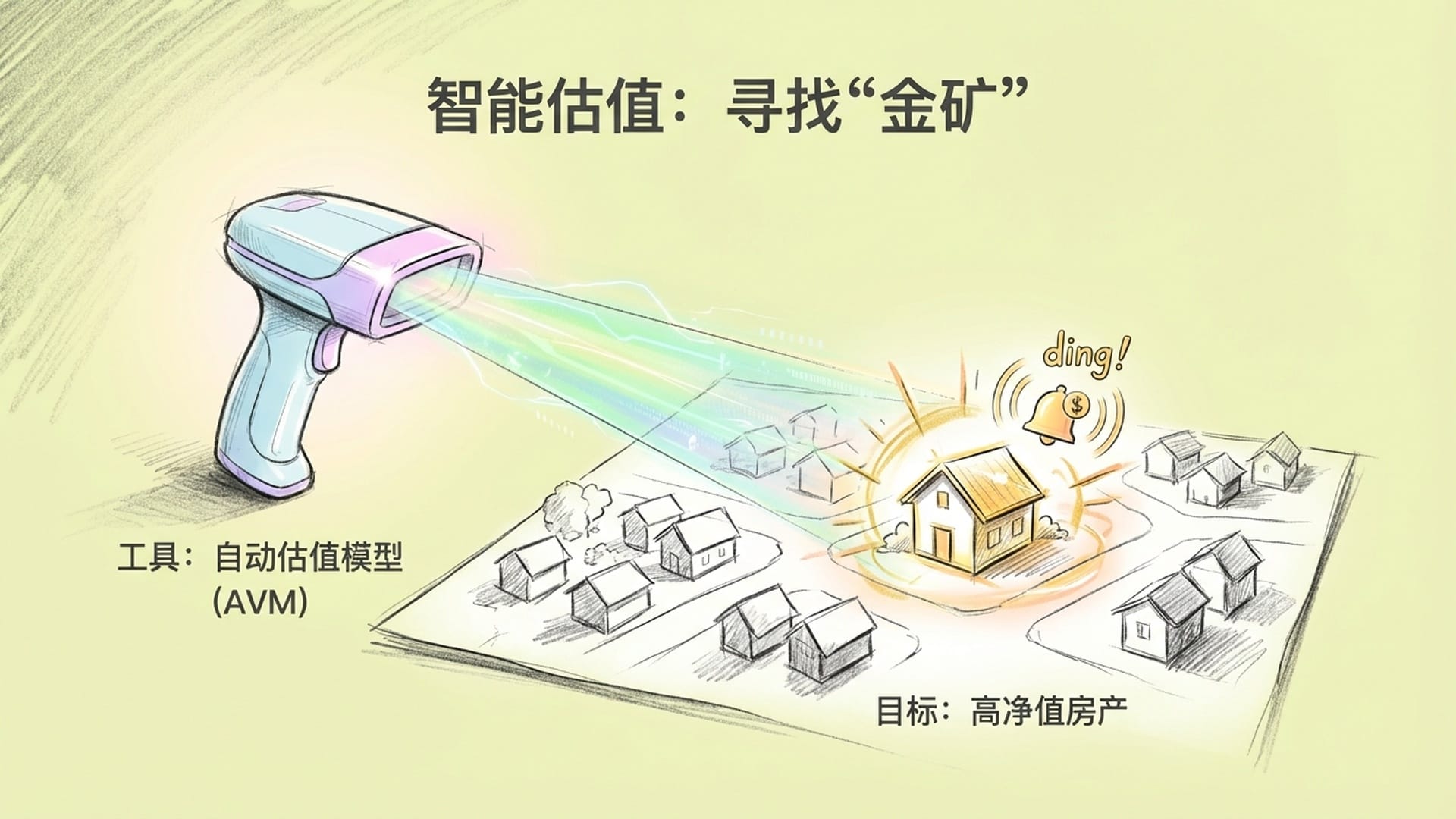

此时,一群极其聪明、冷血的猎人出现了,他们被称为**“债务买家”,更直白地说,是“秃鹫基金”**。

他们在做什么呢?他们在**“翻垃圾桶”**。他们找到那些当年的银行,询问道:“嘿,你们那些十五年前扔掉的烂账,那些冲销的‘垃圾’,还在吗?打包卖给我吧。”

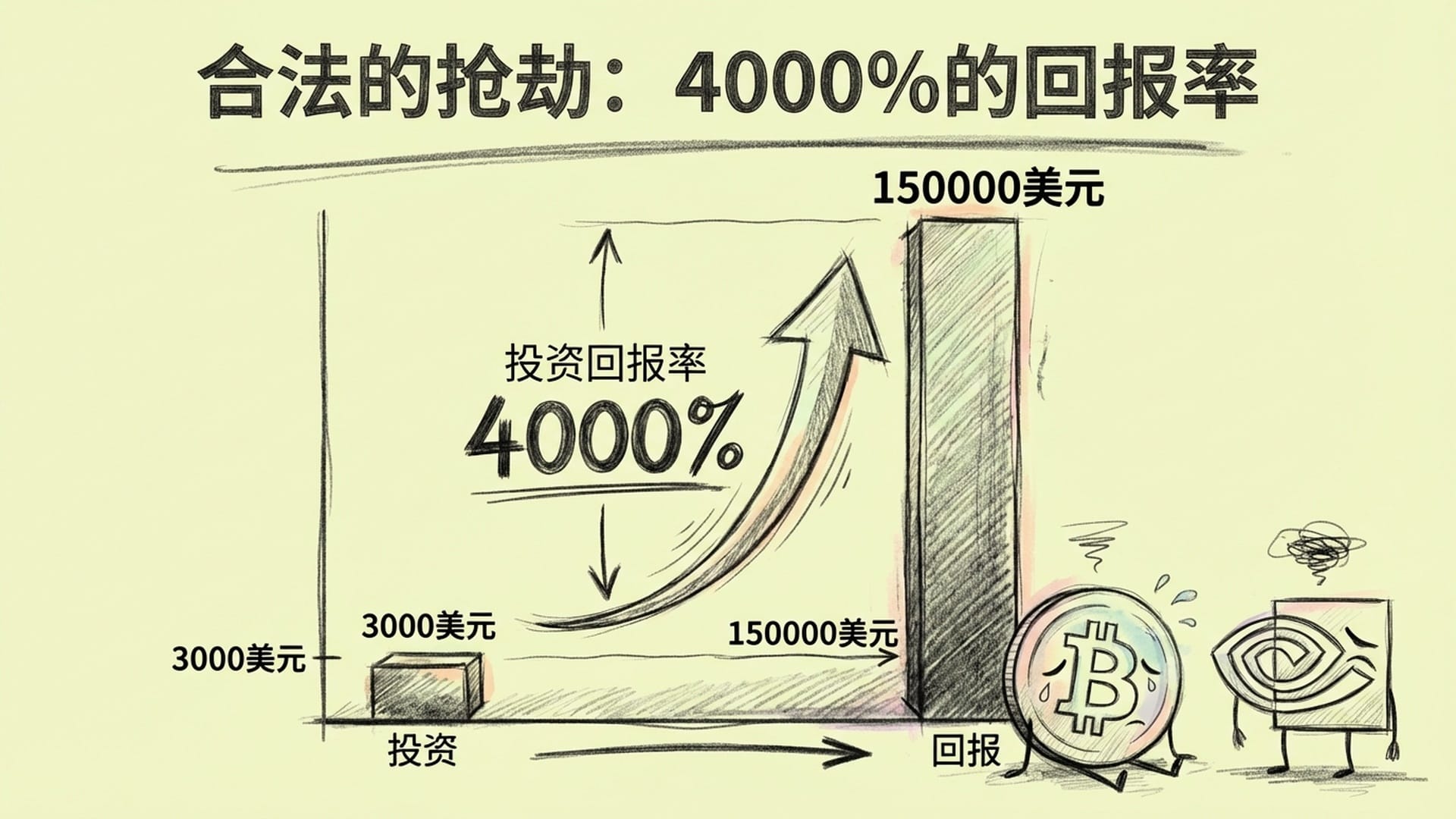

银行正愁没人处理这些“破烂”,一见有“冤大头”上门,自然是赶紧出手。价格有多低?你可能难以置信:几分钱就能买到一块钱的债权。例如,你一笔10万美元的欠款,这些秃鹫基金可能只花费了3000美元,甚至更少的代价,就将其收入囊中。

随后,他们将这成千上万笔烂账导入电脑,通过高级自动估值模型进行筛选。就像探测仪寻找金矿一样,他们目标明确地搜寻那些房价暴涨,且拥有足够净值来覆盖债务的房产。一旦系统报警——“叮!这家的房子现在值钱了!”——他们便毫不犹豫地采取行动。

“僵尸贷款”的“贴脸开大”

这就是为什么在2024年的某一天,你可能会突然收到一封律师函。这封信的内容充满了**“贴脸开大”的气质**,它会这样写道:

“亲爱的住户,你是王大锤吧?你还记得2006年你签订的那笔5万美元贷款吗?虽然我们十五年未曾联系,但这笔钱你必须偿还。哦对了,这十五年我们虽然没有说话,但利息我们可没忘记一直计算着呢,那是9%甚至14%的复利!所以,现在你并非欠我们5万,连本带利,你欠我们15万。如果不还?抱歉,我们将拍卖你的房子。”

这,就是所谓的**“僵尸抵押贷款”。花3000美元买来的债权,如今却能追讨回15万美元。这哪里是投资?这简直是合法的抢劫**,其回报率高达4000%。比特币看了会流泪,英伟达看了都会沉默。

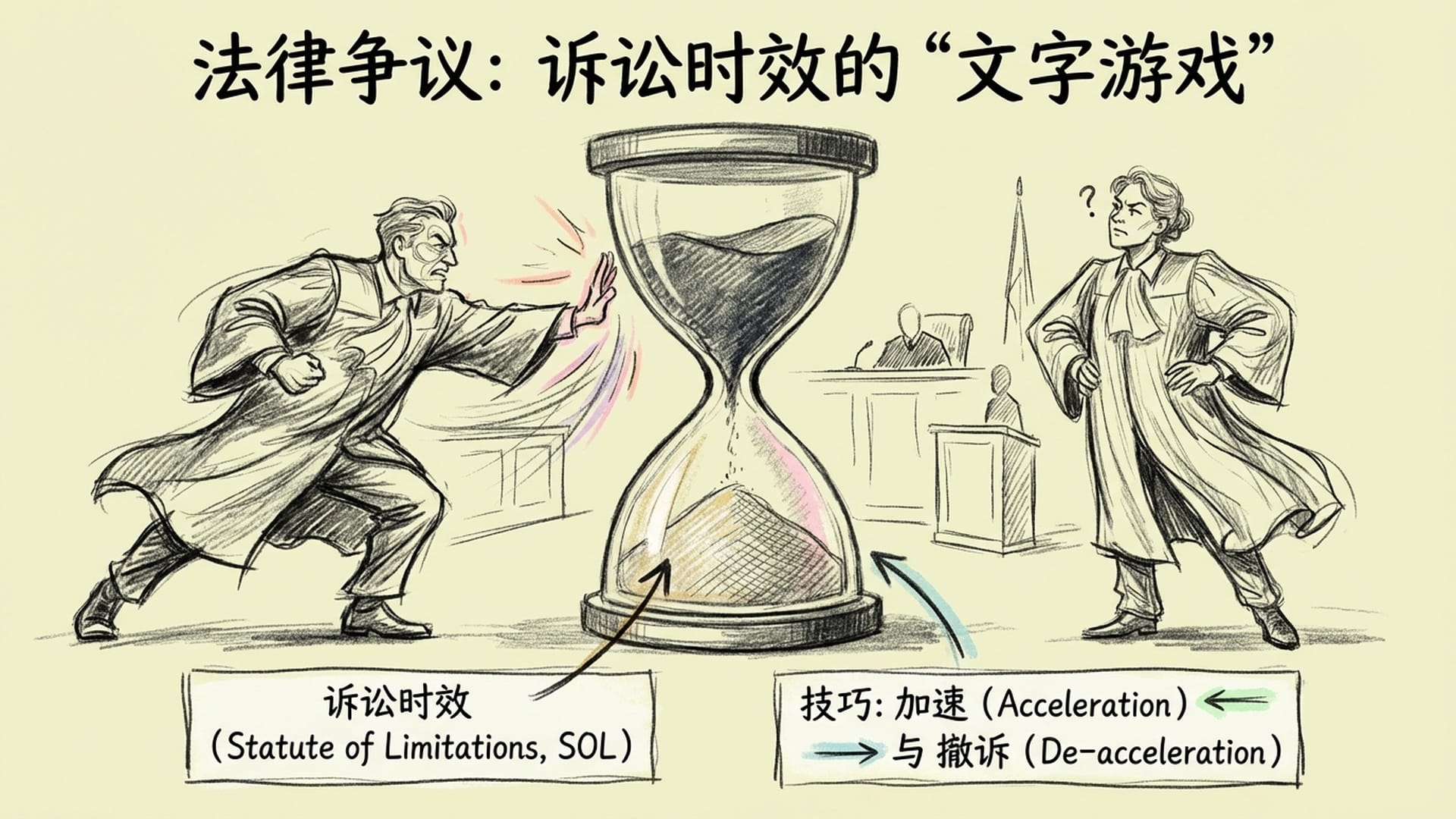

法律争议:诉讼时效的“文字游戏”

你此刻一定满腹疑问,甚至想骂人:这难道不是诈骗吗?这怎么会是合法的?法律难道不管吗?那个**“诉讼时效”**呢?

没错,你问到了点子上。这正是目前纽约、加州、佛罗里达等地法院争论不休的核心问题。

这些金融律师都是玩文字游戏的顶级高手。他们会和你玩一个名为**“加速”**的概念。许多房主会辩称:“早在2009年,那家老银行就起诉过我,那时就已经‘加速’了。从2009年到2015年,这六年期限早已过了!因此,这笔债务现在应该已经‘死’透了!”听起来非常有道理,对吗?

然而,秃鹫基金的律师则会辩驳:“是吗?但是后来那家老银行撤诉了啊。撤诉了,是不是就等于‘取消加速’了?既然取消加速了,那倒计时就重置了。所以我现在仍然可以起诉你。”

这就是著名的**“恩格尔案”判决**。2021年,纽约最高法院竟然一度支持了银行的这种说法。这简直是给“僵尸”发放了官方“复活卡”,直接让老百姓“破防”。这相当于什么?相当于警察追小偷,追到一半累了回家睡觉,十年后突然醒来说:“当时我虽然追你了,但我没追到,所以那不算追捕,我现在可以重新计算时间抓你。”这简直是荒谬至极。

法律开始长牙齿:反击“时间暂停”

幸好,这个世界虽然魔幻,但仍有其基本法。当成千上万的民众开始失去家园,当那些本该安享晚年的老人因十五年前的一笔烂账而流落街头时,巨大的社会压力迫使立法者不得不有所行动。

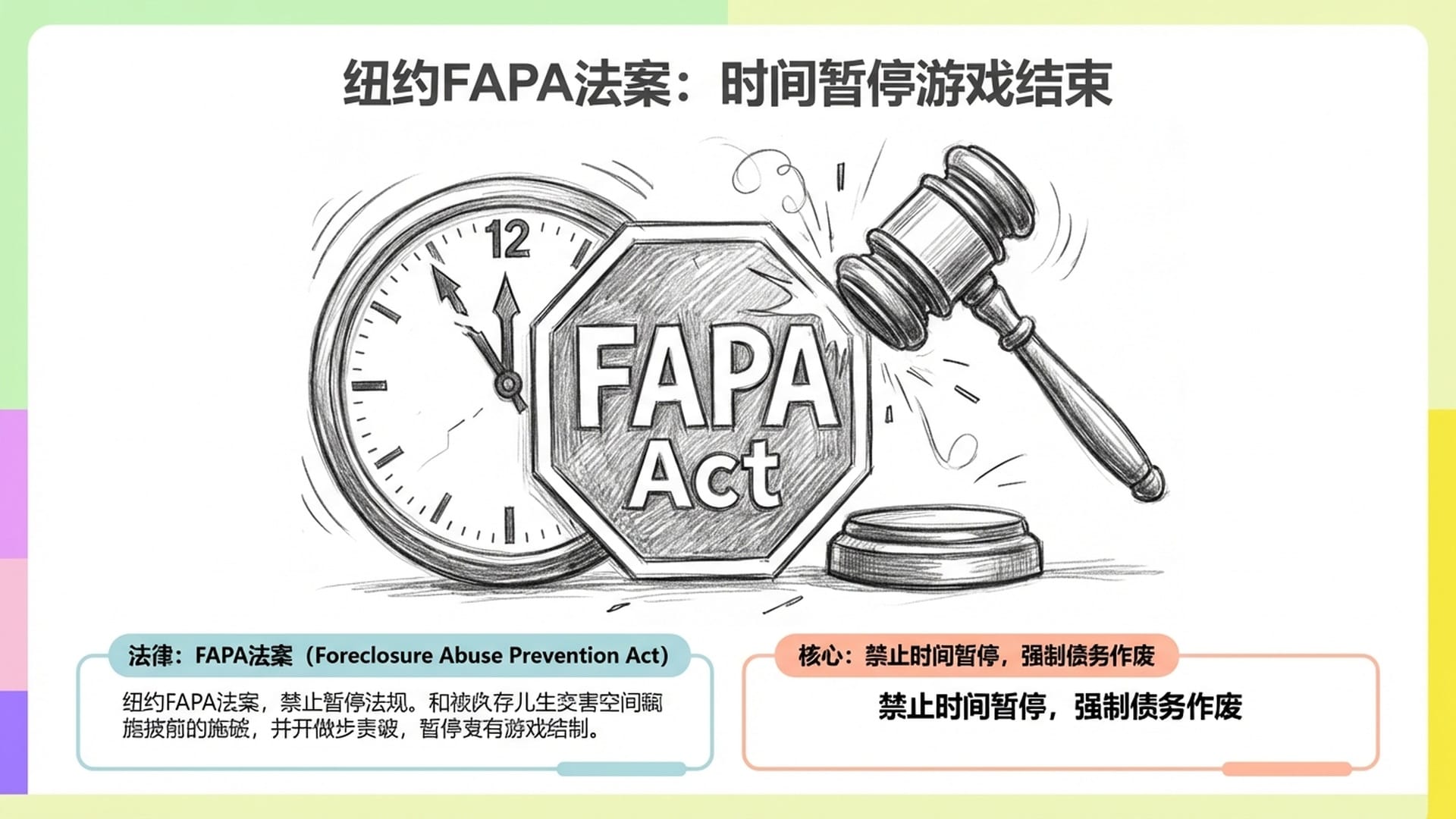

纽约率先采取了重大举措,通过了**“收回滥用预防法案”(FAPA法案)**。你只需了解其核心逻辑:

“别和我们玩‘时间暂停’那一套!如果当年你加速了,倒计时就开始了。如果时间到了你还没把钱要回来,这笔债就作废!”

更重要的是,这项法律具有**“回溯性”**。这意味着,无论你是现在购买的债权,还是十年前购买的,只要是那种试图钻空子的“僵尸债”,都一律无效。

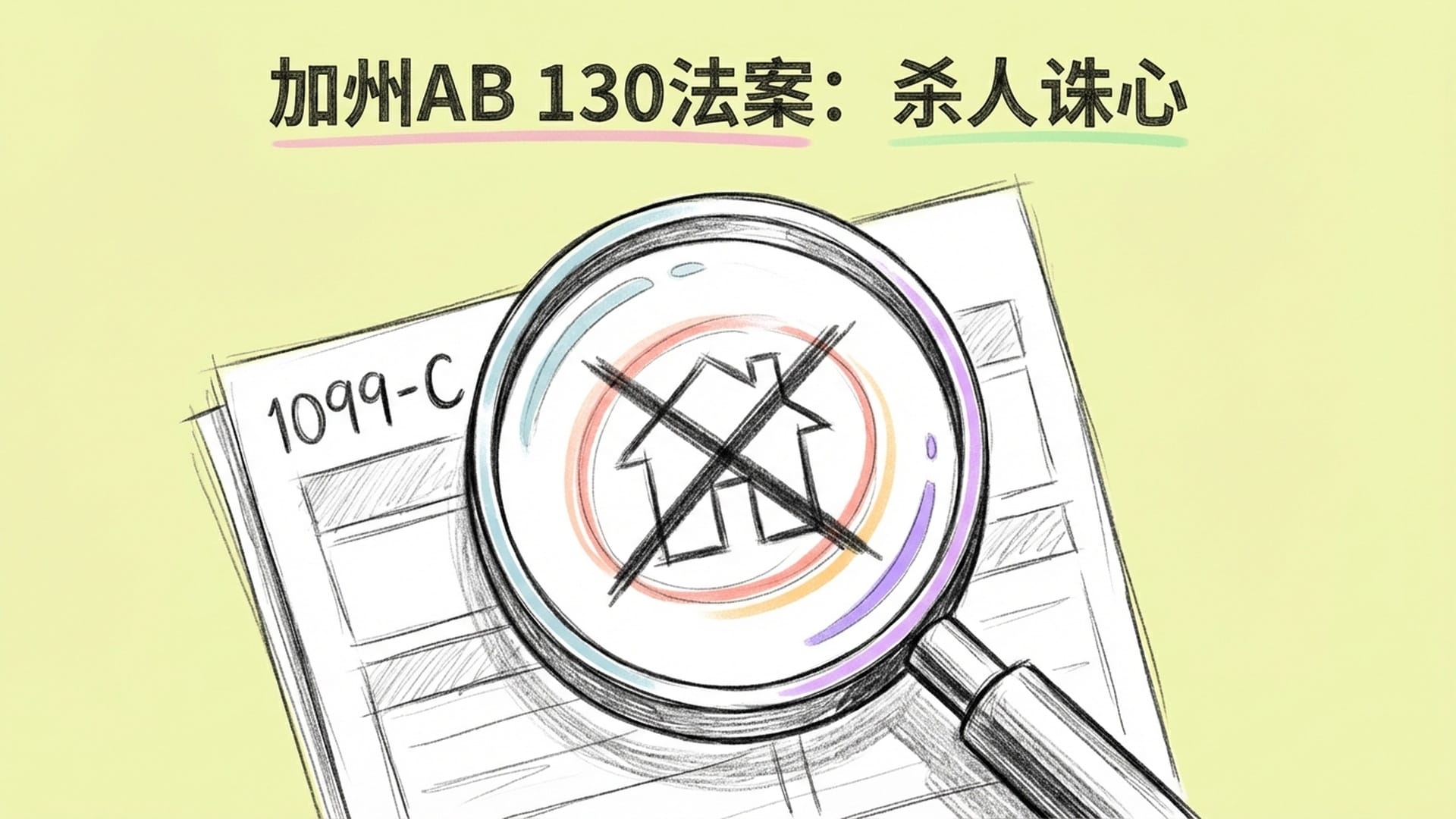

加州也未袖手旁观,推出了**“AB 130法案”**。这项法案更为严厉:

- 只要你在过去三年里没有给借款人寄送过账单;

- 或者你曾发出过那种让人误以为债务取消的

1099-C表格;

那么,你就不能法拍人家的房子。

这招可谓**“杀人诛心”,因为它直接戳中了僵尸贷款的死穴:信息不对称**。那些购买烂账的基金,他们手中往往只有简单的电子表格,根本没有当年完整的信贷记录。你要他们证明“我在2015年给某某寄过信”,他们根本拿不出来。

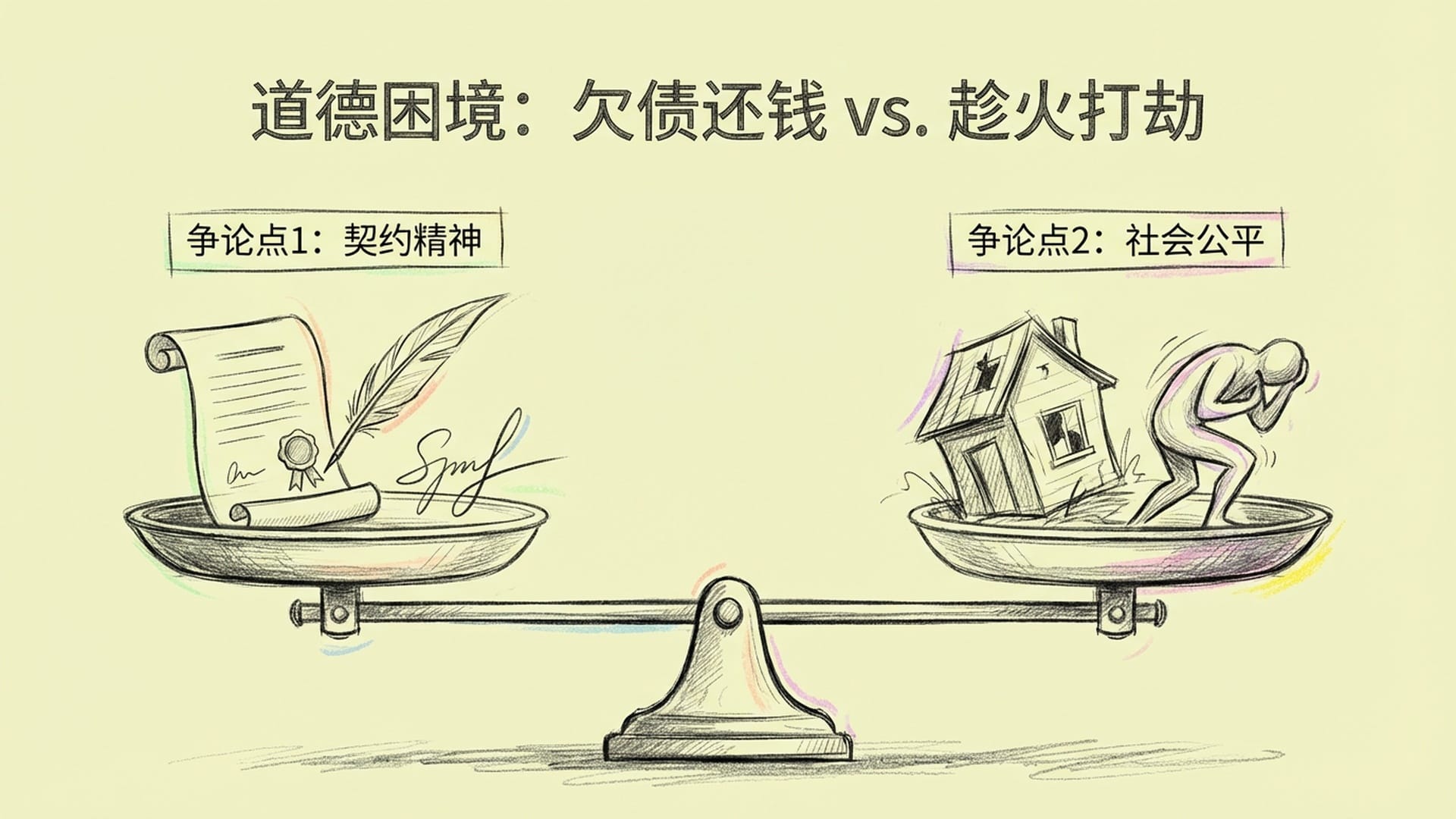

欠债还钱,天经地义吗?

讲到这里,你可能会觉得,这不就是正义战胜邪恶的好莱坞大结局吗?如果故事仅止于此,那未免过于肤浅。我们必须深入探讨一个可能让你不适,但必须面对的**“真问题”:欠债还钱,真的天经地义吗?**

这些秃鹫基金,他们本质上是在利用系统的“漏洞”。他们赌的是大多数普通人不懂法律,他们赌的是你会因为恐惧而妥协,他们赌的是即使你明知这笔钱不该给,也会为了保住家人的房子,咬牙掏出那五六万美金的**“和解费”。这才是最令人作呕的地方。他们的商业模式,并非真正回收资产,而是在制造恐惧**。

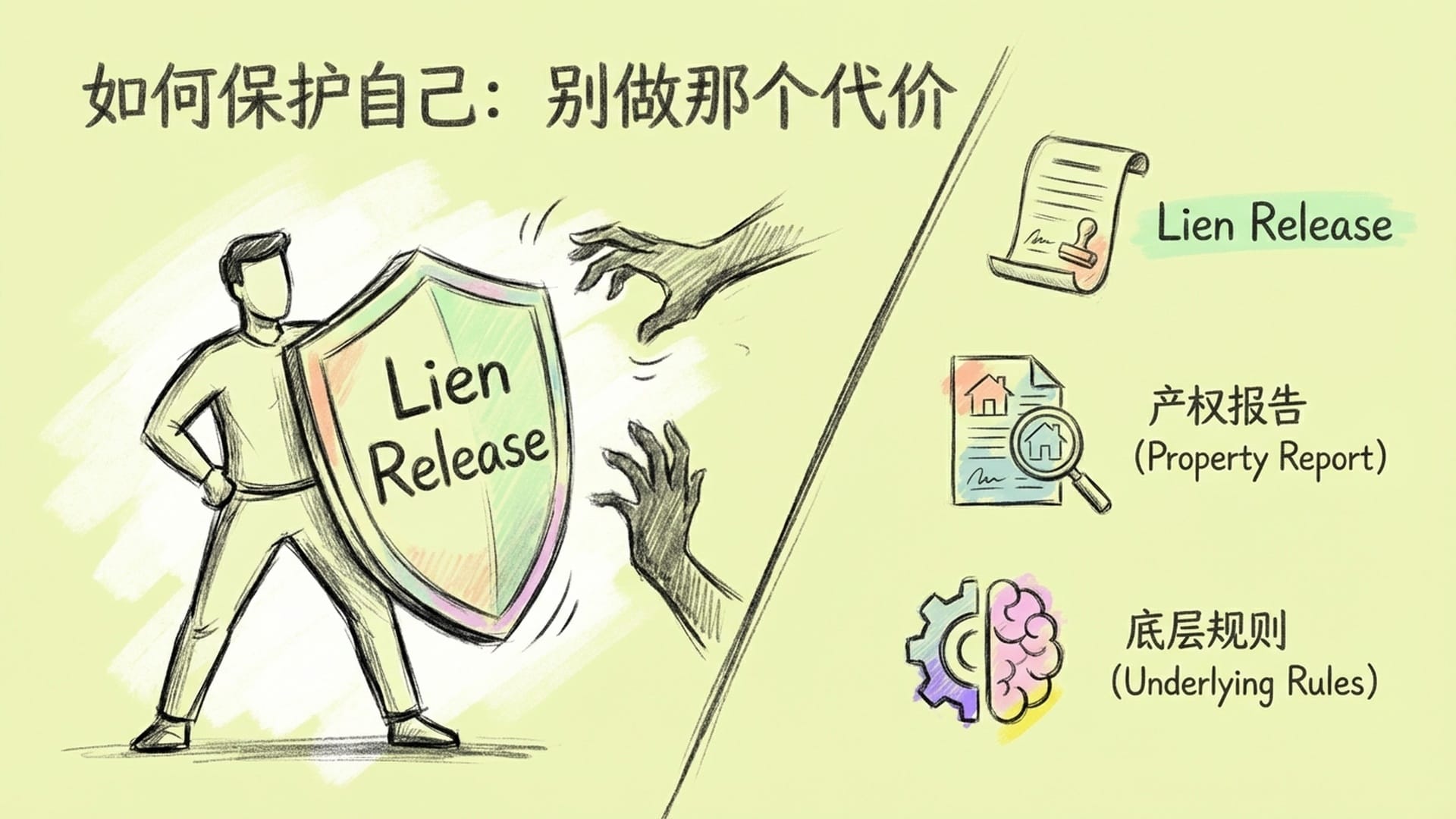

如何保护自己:别做那个“代价”

那么,回到我们开头的问题。如果“沉默不是原谅”,那么当这样的事情发生在你身上时,你该怎么办?无论你是在美国购买房产,还是计划购房,甚至在国内,这都给我们所有人上了一堂极其昂贵的课。

- 永远不要相信口头的“没关系”。如果有人告诉你“这项费用我们免了”或者“这笔债不算了”,请务必让他提供一份书面的“解除抵押证明”,并且亲眼确认这份文件已在政府备案。

- 定期检查你的产权报告。就像你会定期体检一样,也给你的房子做个体检吧。看看上面是否还悬挂着什么十五年前,你以为早已“死掉”的幽灵。不要等到你要卖房,或者申请抵押贷款时,才发现自己被“硬控”了。

- 理解这个世界的底层规则。这个世界是健忘的,但正因为大多数人都健忘,那些“拥有记忆”的人,或者说“拥有数据库”的人,才能收割你。那些秃鹫基金正是凭借比你更好的记忆力、更全面的数据、更狠辣的手段在赚钱。

而像纽约的“收回滥用预防法案”这样的法律,实际上是在强制这个社会进行一场**“遗忘”**。它在说:如果这笔债你多年不追讨,那么法律就强制帮你把它遗忘。这既是对弱者的保护,也是对资本无限贪婪的限制。因为如果不加以限制,资本真的会为了那4000%的回报率,敲碎你的骨头,吸干你的髓液。

这不仅仅是关于僵尸房贷的故事,更是关于在这个高度数据化、金融化的赛博朋克世界里,作为一个普通人,我们如何保护自己不被上一代的幽灵吞噬的故事。别指望鳄鱼会流眼泪,也别指望沉默代表着原谅。 在这个游戏中,你要么搞清楚规则,要么,就只能做那个被端上餐桌的**“代价”**。这很扎心,老铁,但这就是残酷的现实。