2025年经济大预警:牛市的假象与金融泡沫的秘密!

“Bullshift”牛操作正在上演?本文深入剖析全球经济表象下的暗流涌动,揭示AI泡沫、央行困境和债务危机如何共同构筑一个虚假的繁荣,并为投资者提供穿越风暴的生存指南。

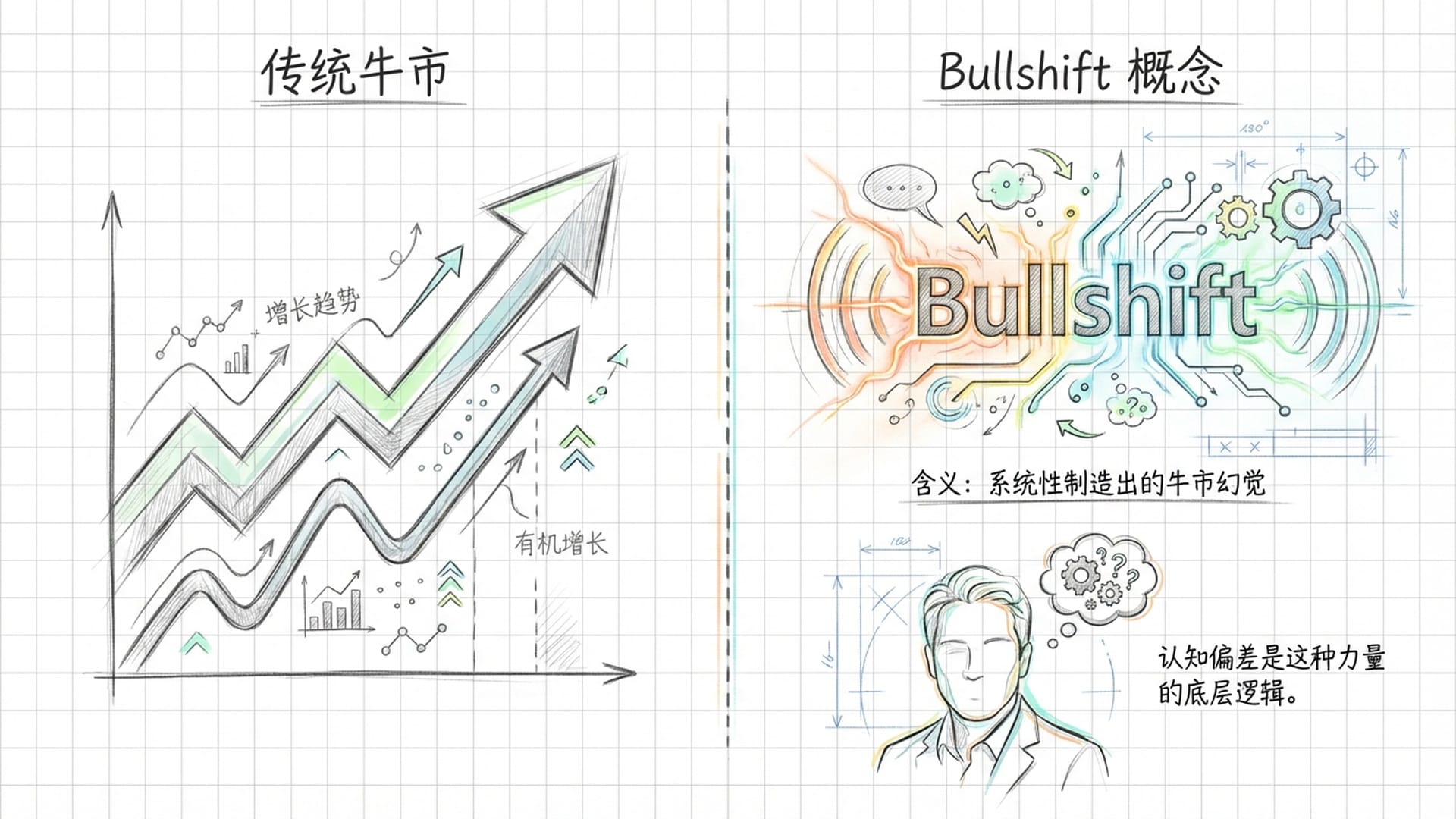

当我们沉浸在全球经济“一片大好”、AI技术“突破天际”、股市“日日新高”的乐观论调中,是否曾停下脚步,审视这“烈火烹油,鲜花着锦”的繁荣背后,究竟是真实的春天,还是一场巨大的幻象?今天,我们将深入探讨由加拿大经济专家约翰·德·戈伊提出的一个颠覆性概念——Bullshift,剖析当前市场看似“牛气冲天”的本质。

Bullshift:一场精心编织的“牛市”幻觉

我们熟知的“牛市”代表着股市的持续上涨,但约翰·德·戈伊创造的Bullshift,则直指当前市场中一股强大的系统性力量,它通过不断制造“牛市”幻觉,诱使人们相信未来一片光明,现在正是入市良机,全然不顾经济基本面的真实状况。这股力量,正是利用了我们认知偏差的人性弱点。

为什么这种“忽悠市”能够大行其道?其背后存在着清晰的传导链条:

- 利益驱动:金融机构的收入与客户的资产规模直接挂钩。市场表现越好,他们赚得越多。因此,机构会本能地过滤掉负面信息,只传递“好听”的声音,将任何下跌解读为“买入良机”。

- 预测模型失灵:主流经济学家的预测模型,大多是线性外推,即基于过往趋势预测未来。这些模型往往忽视“黑天鹅事件”或最坏情况,如同“只看前车,不顾悬崖”的驾驶者。

- 叙事包装:在每个泡沫破裂前,总有一种“合理化”的叙事来支撑。1999年是“互联网改变一切”,而今则是“AI生产力革命”。这种叙事力图让我们相信,AI将把人类生产力提升到前所未有的高度,因此当前的高估值是合理的,甚至是“低估”的。

德·戈伊警示我们:“这种表面上的繁荣,可能只是暴风雨来临前的宁静。政策变化的滞后效应,往往需要一年半到两年才能真正显现。”

这意味着我们 currently 看到的“经济向好”,或许只是对过去刺激政策的延迟反应。

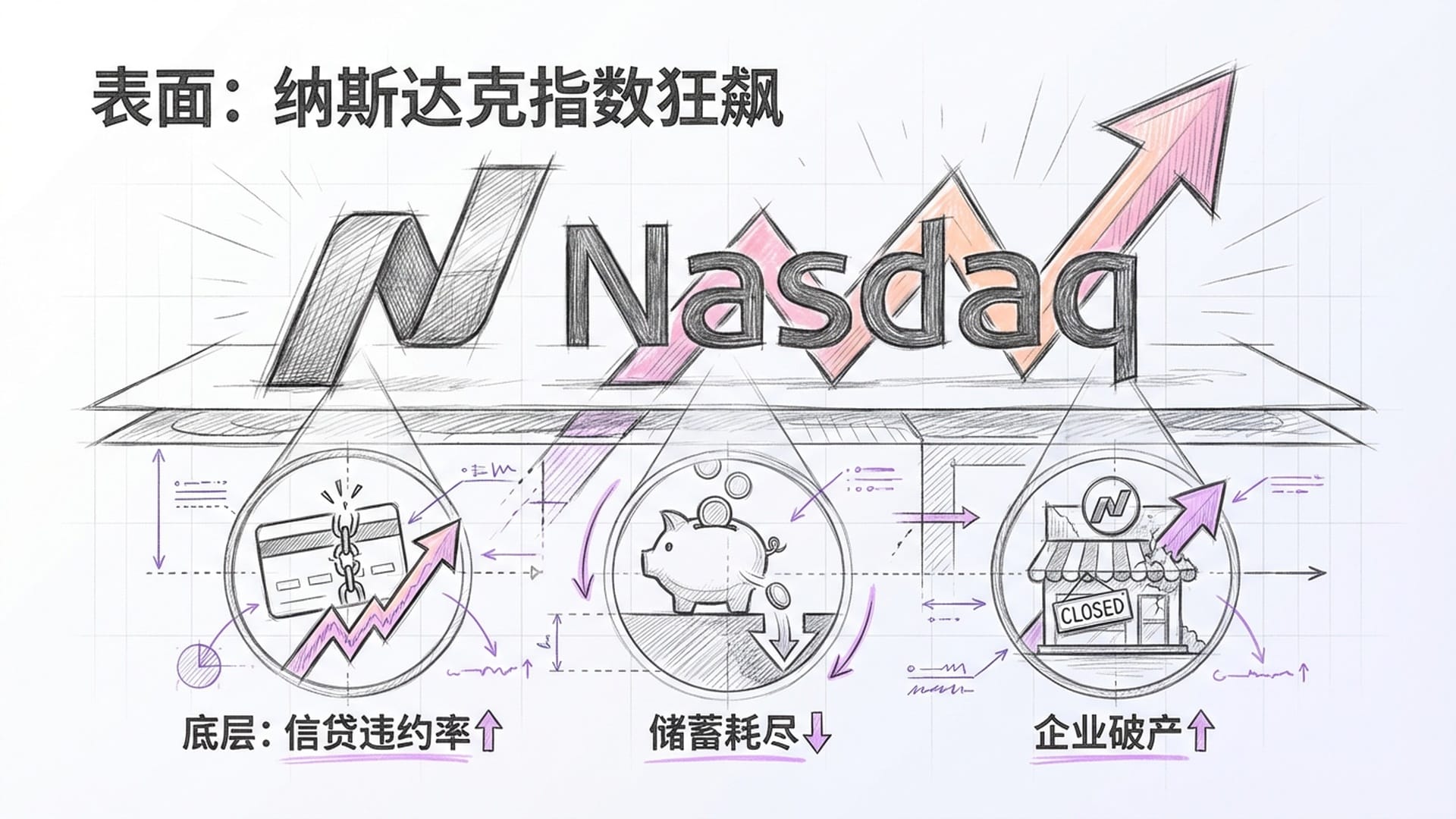

表面繁荣下的暗流涌动

尽管少数科技巨头引领美股指数狂飙,但底层经济数据却透露出不同的信号。

- 信贷违约率悄然上涨;

- 居民储蓄快速耗尽;

- 企业破产数量增多。

这些都表明,高利率环境正在悄然侵蚀经济肌体。然而,Bullshift机器仍在全速运转,鼓动我们“继续加仓,继续买入”,让我们忽视这些警报,无疑在加剧未来调整的激烈程度。

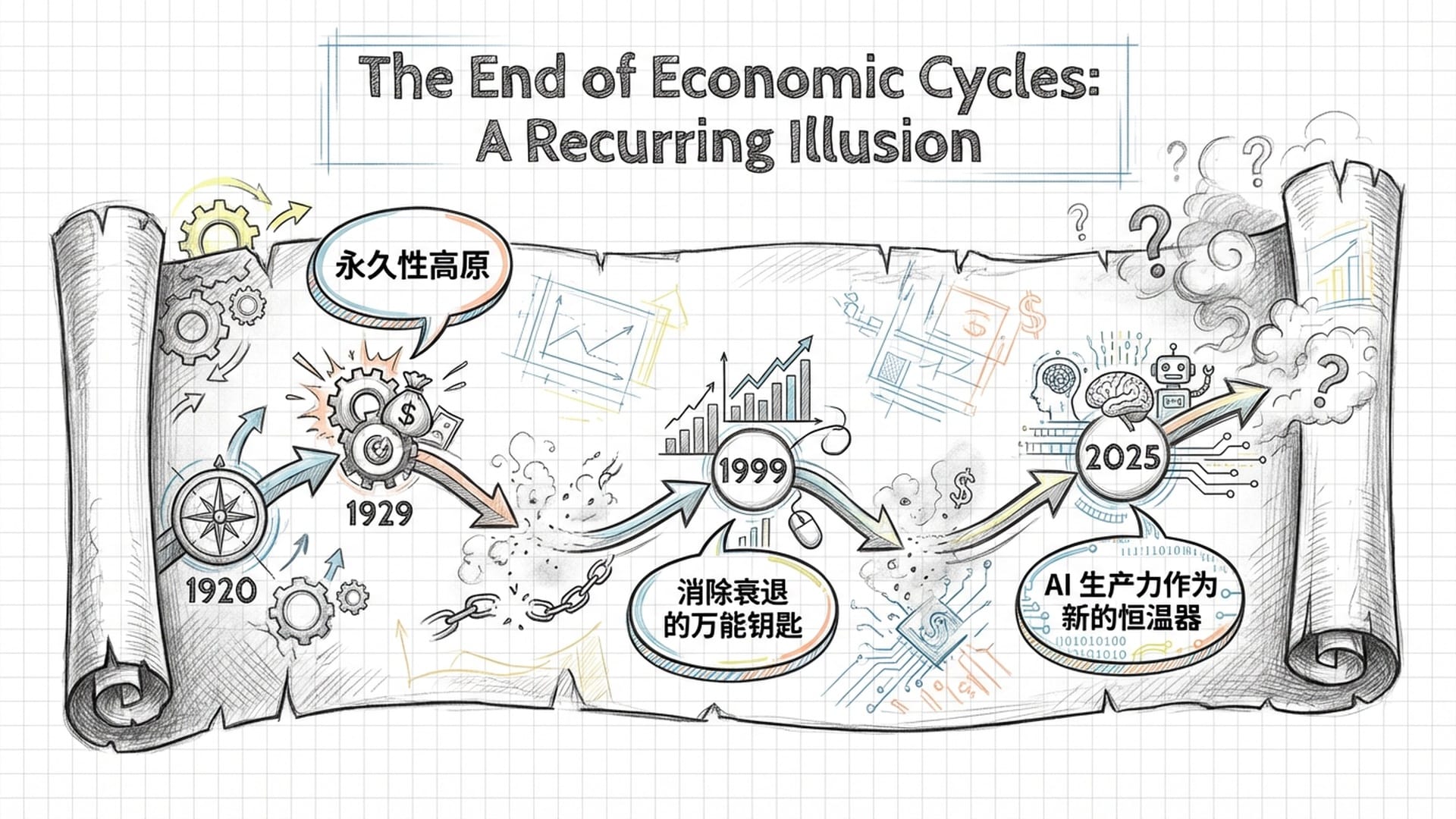

“经济周期已结束”?历史的螺旋与明斯基时刻

“经济周期已经结束了!”这种论调并非新鲜事。从上世纪20年代的“永久性高原”到90年代的“消除衰退万能钥匙”,每当经济繁荣持续得久一些,这种声音就会再度响起。如今,在2025年,它又披上了新马甲:央行掌握了**“经济恒温器”,AI能永久提高生产力**,抵消一切负面影响,我们将进入一个波动被永久压低的平稳增长期。

然而,德·戈伊和许多清醒的观察家认为,这种人为压低波动性是在“玩火”,它积累着更大的系统性风险。这种策略最终可能引爆**“明斯基时刻”**,即长时间的稳定导致人们放松警惕,过度借贷,最终将整个系统推向崩溃边缘。

经济学家明斯基指出:“稳定本身就是不稳定的。”

过去的“大稳健”时代,很大程度上依赖全球化带来的廉价商品。而现在,地缘政治冲突、供应链碎片化、“去全球化”趋势,正在形成结构性通胀压力。在这种环境下,央行若还试图用降息等老办法刺激经济,只会加剧通胀预期,导致**“滞胀”**,最终经济停滞,物价飞涨。

央行对市场的“呵护”,往往首先推高金融资产价格,而非实体经济投资。这将导致:

- 贫富差距扩大,普通人消费依赖资产价格上涨带来的“财富效应”。

- 一旦资产价格崩盘,消费需求将断崖式下跌,将经济推向深渊。

2025年,与其说是“新周期的开始”,不如说是漫长“超级债务周期”的“延长期”,它依靠天文数字般的财政赤字和央行对通胀的隐性妥协来维系。收益率曲线倒挂、信贷市场收紧等衰退信号,揭示了经济正像一个**“吊着点滴的病人”**,靠货币和财政扭曲制造虚假韧性。一旦“点滴”停止,周期性力量将猛烈爆发。

央行的钢丝绳:加拿大与美联储的困境

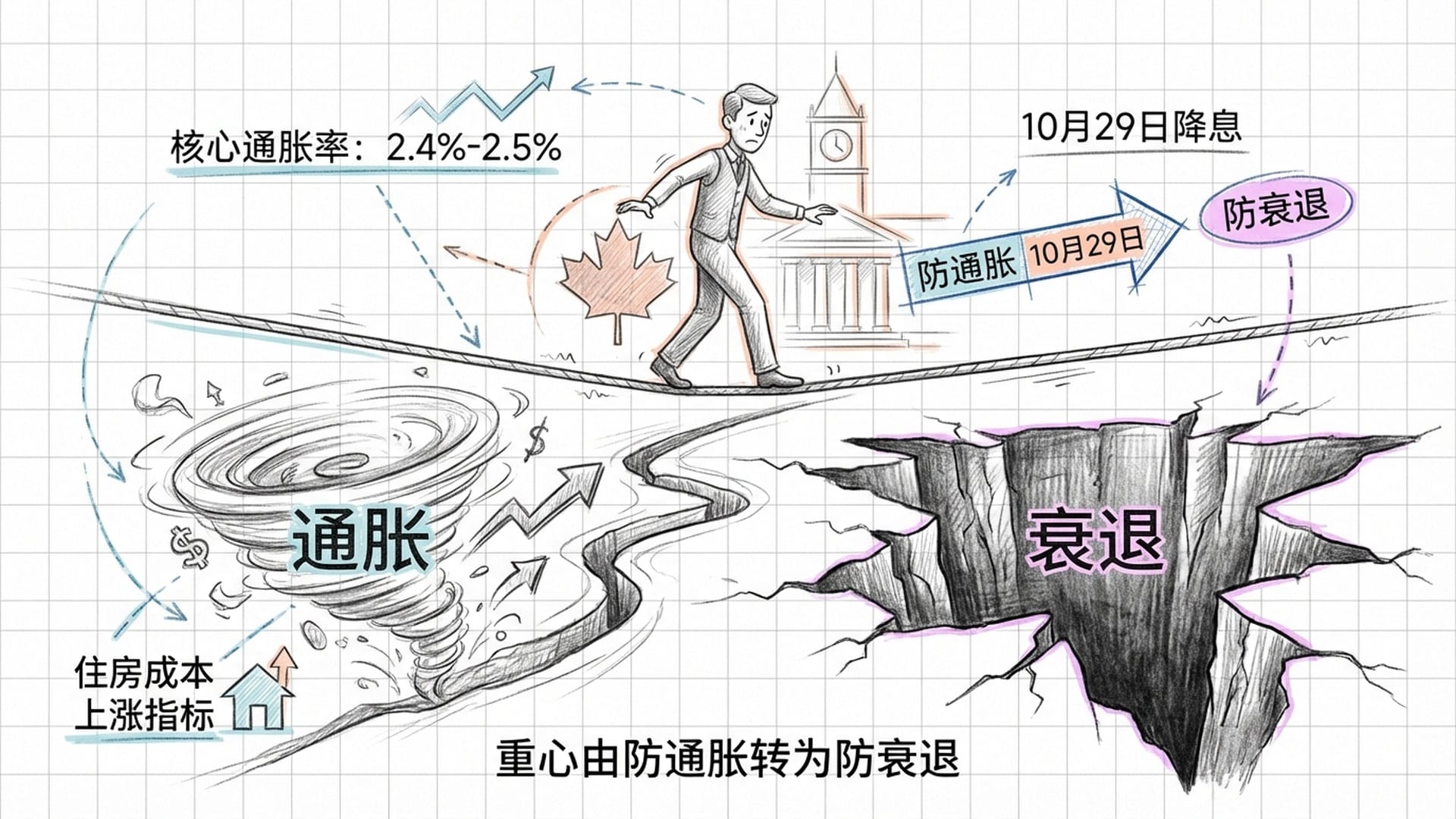

加拿大央行:从抗通胀到防衰退

2025年下半年,加拿大央行如同在钢丝上跳舞。表面上看,8月份整体通胀率降至1.9%,跌破2%目标线,似乎为降息亮了绿灯。但深入数据会发现:

- 核心通胀:顽固地保持在2.4%至2.5%之间,表明经济深层物价上涨压力未消除。

- 住房成本:租金和房贷利息仍疯涨,降息反而可能重新点燃房地产炒作,使通胀“最后一公里”异常艰难。

- 通胀反弹:9月份通胀数据回升至2.4%,打破了“通胀一路下坡”的幻想。

面对复杂数据,加拿大央行于10月29日降息0.25%。这一决定标志着其重心已从“遏制通胀”转向“防止衰退”,主要原因在于:

- 就业市场疲软:职位空缺率下降,企业招人意愿减弱,劳动力市场迅速冷却。

- 贸易战阴影:美国贸易保护主义抬头,关税威胁对高度依赖出口的加拿大是生死存亡问题。央行提供流动性支持,更像是为抵御外部风暴的“强心针”。

美联储:“财政主导”下的妥协

美联储作为更具份量的央行,其路径与加拿大不同。美国经济表现出令人困惑的韧性,但这主要依赖巨额且不可持续的财政赤字。这引出了核心概念——“财政主导”。

所谓“财政主导”,即当政府债务和赤字庞大到无法收拾时,央行的货币政策不得不听命于国家的财政政策,而非独立地管理通胀或就业。此时,央行就失去了独立性。

其运行机制是:当政府偿还利息的成本过高,若央行仍坚持高利率对抗通胀,政府的还债成本将飙升,最终导致国家信用危机或被迫大幅削减开支(政治上不可接受)。因此,美联储可能被迫在通胀未完全解决前降息,或通过停止缩表、重启量化宽松等操作,压低长期国债收益率,为政府更多借贷创造空间。

约翰·德·戈伊一针见血地指出,在当前政治环境下,央行们往往在真正能通过制造“痛苦”来遏制通胀之前,就因政治压力而提前转向。2025年美联储的降息预期,与其说是对经济放缓的反应,不如说是对**“财政现实的一种妥协”,是对“债务利息螺旋”的恐惧。**

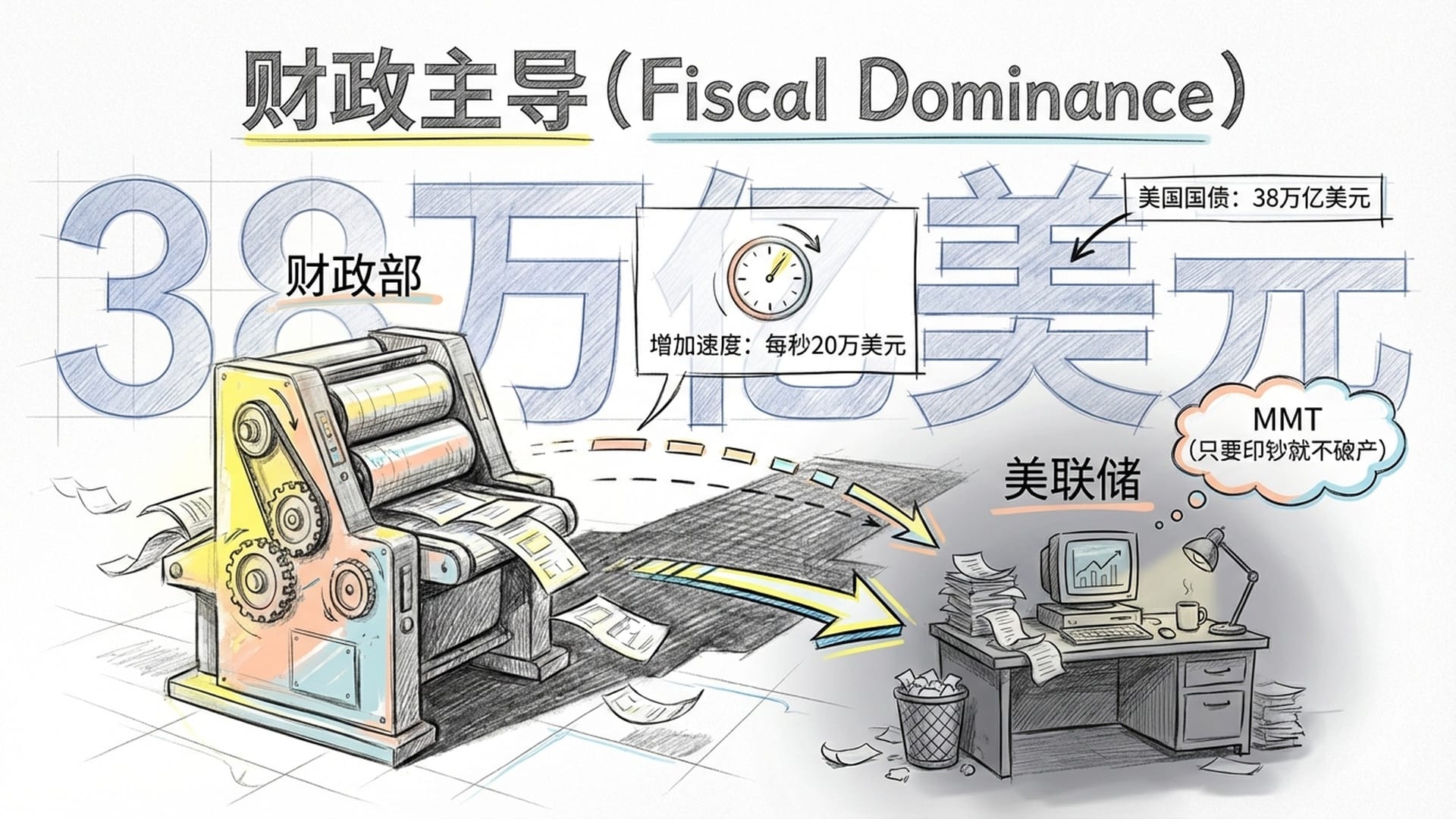

38万亿美元的深渊:美国国债与MMT的幻象

截至2025年10月,美国国债已突破38万亿美元,且增长速度惊人:仅71天就增加1万亿美元,平均每秒近20万美元!这种指数级增长,意味着美国财政纪律的彻底崩溃。

美国债务与GDP比率高达125%,远超90%的“安全警戒线”,这意味着经济增长带来的财富已不足以支付债务利息。政府每年支付国债利息的开支已超过国防开支,成为预算中增长最快的项目。这严重削弱了美国投资基础设施、教育、科技研发的能力,长期增长潜力堪忧。

面对如此庞大的债务黑洞,现代货币理论(MMT)登场,成为政策制定者的“救命稻草”。MMT核心观点是:政府只要能自己印钞票,就不会破产;债务的唯一约束是通货膨胀。MMT倡导者斯特凡妮·凯尔顿甚至认为,只要不引发恶性通胀,赤字并不可怕。

然而,2021-2023年的全球高通胀狠狠打了MMT的脸,证明通胀正是其理论的约束条件。2025年,通胀虽有回落,但其结构性粘性表明,继续靠赤字扩张刺激经济的空间已非常小。一旦市场意识到政府解决债务的唯一办法是“印钞”,通胀预期将彻底失控。

诺贝尔奖得主克鲁格曼指出,**债务的可持续性更多是政治问题,而非简单的数学问题。**在一个两党僵持、政治极化的美国,这种“信心”正在摇摇欲坠。

最后,一个巨大的尾部风险是**“债券义勇军”的回归**。如果投资者对美联储控制通胀的决心或美国政府的财政纪律丧失信心,他们可能大规模抛售美国国债,推高收益率,迫使政府削减赤字。贝莱德等机构警告,这种“财政主导”将导致长期债券收益率结构性走高,即“期限溢价”回归。这将引发一场“反身性”危机:收益率越高,利息负担越重,赤字越大,形成恶性循环,最终可能迫使美联储启动**“收益率曲线控制”**,这等同于正式宣告美元信用体系的重大危机。

AI:救世主还是新泡沫?

Bullshift最大的押注之一,就是人工智能。普遍观点认为,AI带来的生产力提升能消化高估值,并通过做大GDP分母解决债务问题。这听起来很完美。然而,将当前与1999年互联网泡沫对比,会发现诸多不安的相似性,以及关键的结构性差异。

相似性:估值与市场集中度

市场集中度高得吓人。1999年由思科、微软、英特尔主导,如今是“七巨头”扮演类似角色。英伟达市值一度突破4万亿美元,超过除中美之外任何一个国家的GDP。这种过度集中意味着整个市场的命运系于少数公司,如同“把鸡蛋放在一个篮子里”。

差异性:资本支出的性质与融资结构

- 1999年的资本支出:互联网公司烧钱于广告营销,建立虚无缥缈的品牌效应,资产负债表充斥难以变现的无形资产。

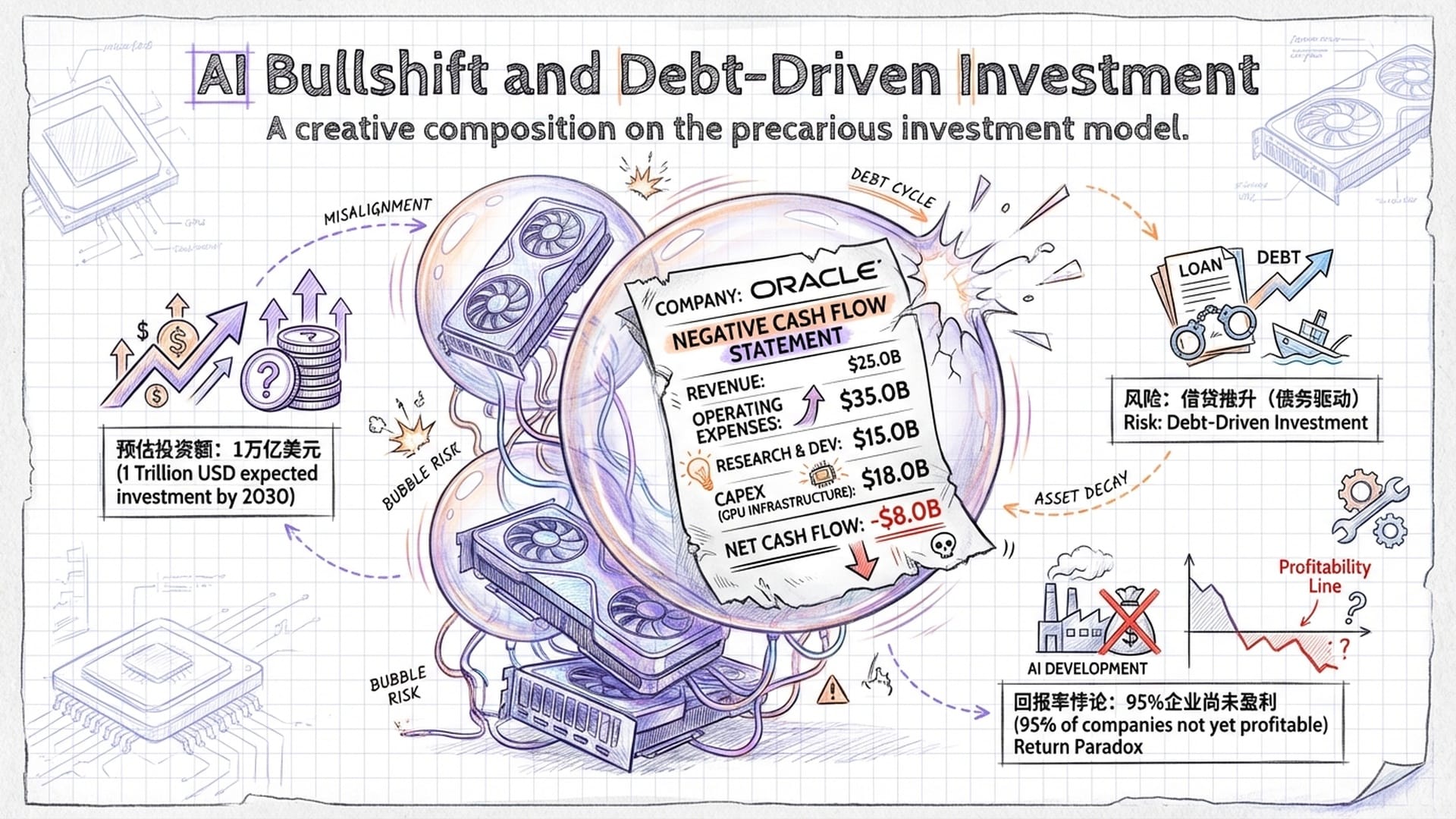

- 2025年的AI浪潮:是实打实的硬件投入。预计到2030年,数据中心设备将耗资1万亿美元。麻省理工研究指出,尽管企业投入数百亿美元,95%仍未从生成式AI中获得正回报。这种“为不掉队而不得不花钱”的防御性投资,可能导致大规模的资本错配。

最大的风险点,也是与1999年最大的不同,在于**“融资结构”的致命弱点:债务驱动!**

1999年,互联网公司主要通过IPO和股权融资,泡沫破裂主要损失股民财富,不具传染性。而现在,AI基础设施建设严重依赖债务。例如甲骨文,2025财年资本支出激增至212亿美元,自由现金流仅208亿美元,实际已为负。为维持扩张,它不得不大量举债。这种**“借钱买显卡”**模式让公司财务状况异常脆弱。

橡树资本指出,若AI基础设施主要靠30年期长期债务融资,而AI技术迭代迅速,硬件3-5年就可能过时,那么这些债务可能在资产报废后依然存在,变成坏账。一旦AI无法如预期般变现,不仅科技股股价崩盘,更可能引发企业债市场的信贷危机!这种债务和资产寿命的期限错配,是2025年AI泡沫最危险的特征。

高盛和Vanguard报告提到AI可能贡献1%-2%的GDP增长,但这仍停留在宏观模型。现实是,AI带来了巨大的电力需求,与全球能源转型目标冲突,推高能源成本。

如果AI不能在2026-2027年实现大规模商业落地和利润转化,证明其真实经济效益,那么现在这个基于“完美定价”的市场将面临剧烈的均值回归。思科在2000年泡沫破裂后,20多年股价仍未回到高点(扣除通胀)。这对今天的英伟达投资者,无疑是严峻的历史教训。

投资范式的根本性转变:穿越不确定性

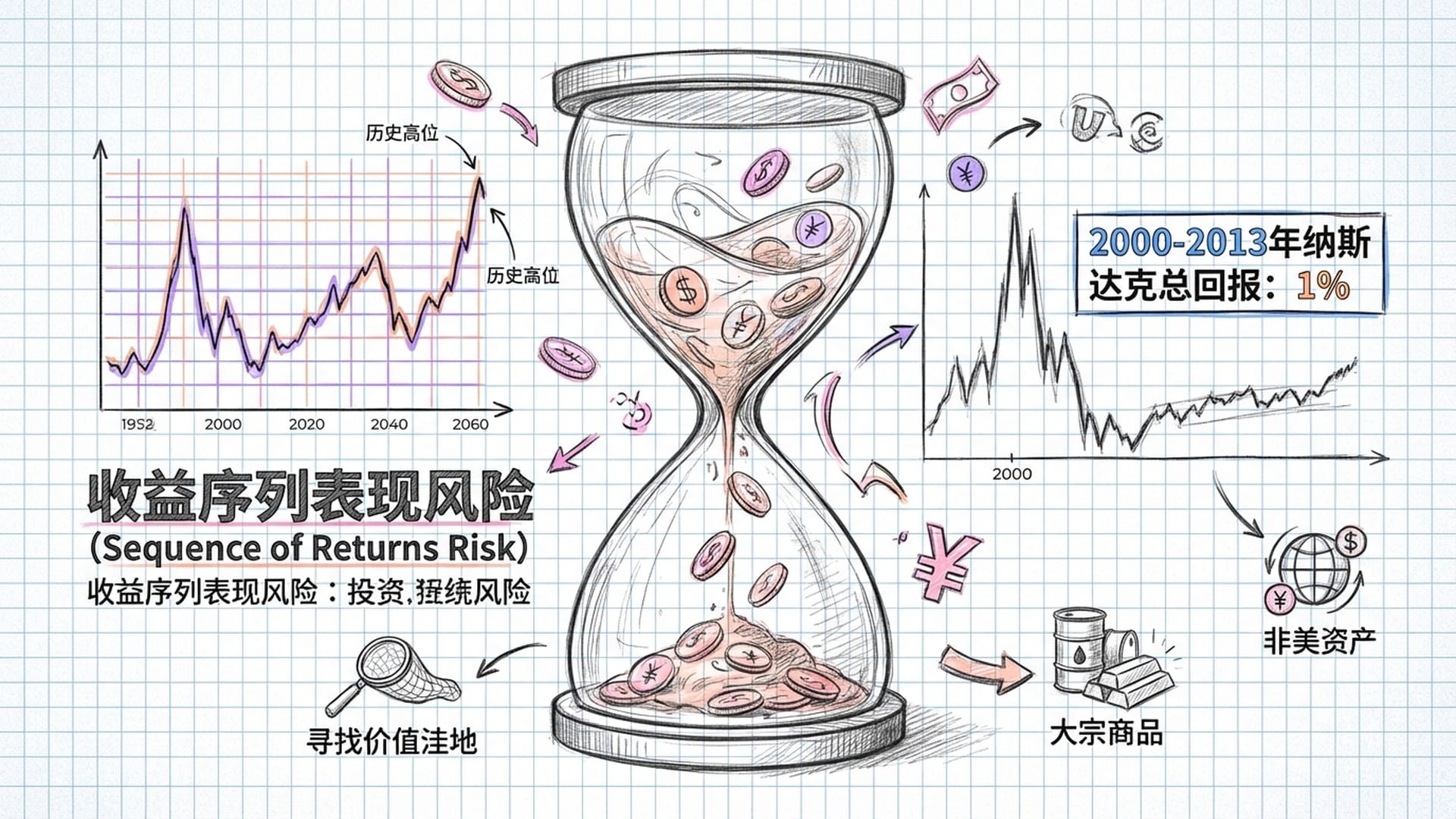

在Bullshift这种“忽悠市”环境下,金融顾问常以“长期持有,股市总会上涨”来营销。但这对于临近或刚退休的投资者而言,是极其危险的建议,因为它暴露了一个概念——“收益序列表现风险”。

收益序列表现风险:在退休初期,当开始从投资组合中取钱时,若恰逢市场大跌,即便是后续市场反弹,持续的固定取款也可能耗尽本金,导致“人还在,钱没了”的悲剧。

最新数据显示,根据Vanguard和贝莱德的假设,未来10年美股的预期年化回报率可能极低,甚至扣除通胀后为负。历史已有“失去的十年”:纳斯达克指数在2000-2013年间的总回报率仅为1%。如果在2000年退休并按4%提款率取钱,20年后投资组合可能枯竭。2025年,标普500的**席勒市盈率(CAPE值)**正处于历史高位,类似风险加速上升。

贝莱德的报告指出,未来投资环境将伴随更高的结构性通胀、更高的资本成本和更大的宏观波动性。这意味着过去15年那种简单有效的被动投资策略,如仅买标普500指数基金,将不再适用。

- Beta收益时代可能结束:市值加权指数被高估的科技股主导,若估值回归正常,指数未来几年可能零回报甚至负回报。

- Alpha重要性回归:投资者需更主动策略,寻找被

Bullshift忽视的价值洼地,例如:- 大宗商品,对抗通胀。

- 非美发达市场股票,估值更合理。

- 拥有真正现金流和定价权的实物资产。

- 现金和短期债券变得重要:在高度不确定环境下,持有一定比例的现金或短期债券不再是“拖累”,而是极其宝贵的**“期权”**,让人能在市场暴跌时有能力“捡便宜”。

结论:无偏见的现实主义

通过对央行困境、美国债务动态、AI泡沫结构及市场心理机制的全面分析,我们可以得出清醒的结论:Bullshift不仅是一种营销手段,更是当前全球金融体系脆弱性的核心来源。

- **经济周期并未消失,只是被暂时压抑。**通过债务扩张和人工流动性掩盖的波动性,最终将以更剧烈的方式回归,可能表现为二次通胀或信贷市场突发冻结,市场“大稳健”的幻觉随时可能破灭。

- **央行已不再万能。**在“财政主导”时代,央行独立性是幻影。期待美联储在不引发二次通胀的前提下拯救市场已不现实。政策“看跌期权”的行权价已大幅降低。

- **AI是工具,而非救世主。**尽管人工智能技术真实且具有革命性,但其当前的资本化模式带有明显泡沫特征。这种债务驱动的“硬件军备竞赛”可能导致此次泡沫破裂的破坏力远超2000年互联网泡沫,因其直接关联企业信用偿付能力。

- 投资范式正在发生根本性转变。过去15年“股债双牛”的美好时代一去不复返。未来的赢家将属于那些能识别

Bullshift,拒绝盲目乐观,并构建反脆弱组合以应对“滞胀”和“高波动”环境的投资者。

真正的乐观主义,并非盲目相信明天一定会更好,而是建立在对残酷 현실 的深刻理解之上,通过充分准备来应对未来的不确定性。这正是约翰·德·戈伊所倡导的**“无偏见的现实主义”**,也是我们穿越即将到来经济风暴的唯一指南针。