私募信贷:下一个金融“炸弹”还是财富新机遇?

私募信贷作为金融界的一股新兴力量,规模迅速膨胀,吸引了众多大型机构投资者。然而,其高收益背后隐藏着不透明、高风险等特点。本文将深入探讨私募信贷的运作机制、风险所在,并对比其与2008年次贷危机的异同,揭示其对我们财富可能带来的影响。

设想一下,若在二十年前,有人向您描述一种金融产品:它没有公开市场报价,却能在经济下行时保持稳健,甚至能为大型保守机构投资者带来超越股票的收益。您可能会觉得这简直是天方夜谭,或是误以为对方在推销某种P2P。

然而,令人惊讶的是,这种看似不可思议的产品确实存在。它就是我们今天要深入探讨的主角——私募信贷,一个在金融世界中悄然崛起,却力量强大的存在。

不确定的时代,我们的资产何去何从?

近年来,金融市场的“黑天鹅”事件层出不穷:从P2P的暴雷、房企的倒塌,到美联储的疯狂加息,都让我们深感不安。面对日益增加的不确定性,普通投资者往往会感到迷茫,不确定自己的资金应该安放在何处。

- 银行理财收益微薄

- 股市波动剧烈,风险难以预测

- 房地产市场的“神话”也已破灭

我们是否都在苦苦寻找一个既能保值增值,又足够稳健的投资渠道呢?

在这个充满变数的时代,寻找一种真正“稳健”的投资,是每个 HUI 民心中最迫切的愿望。

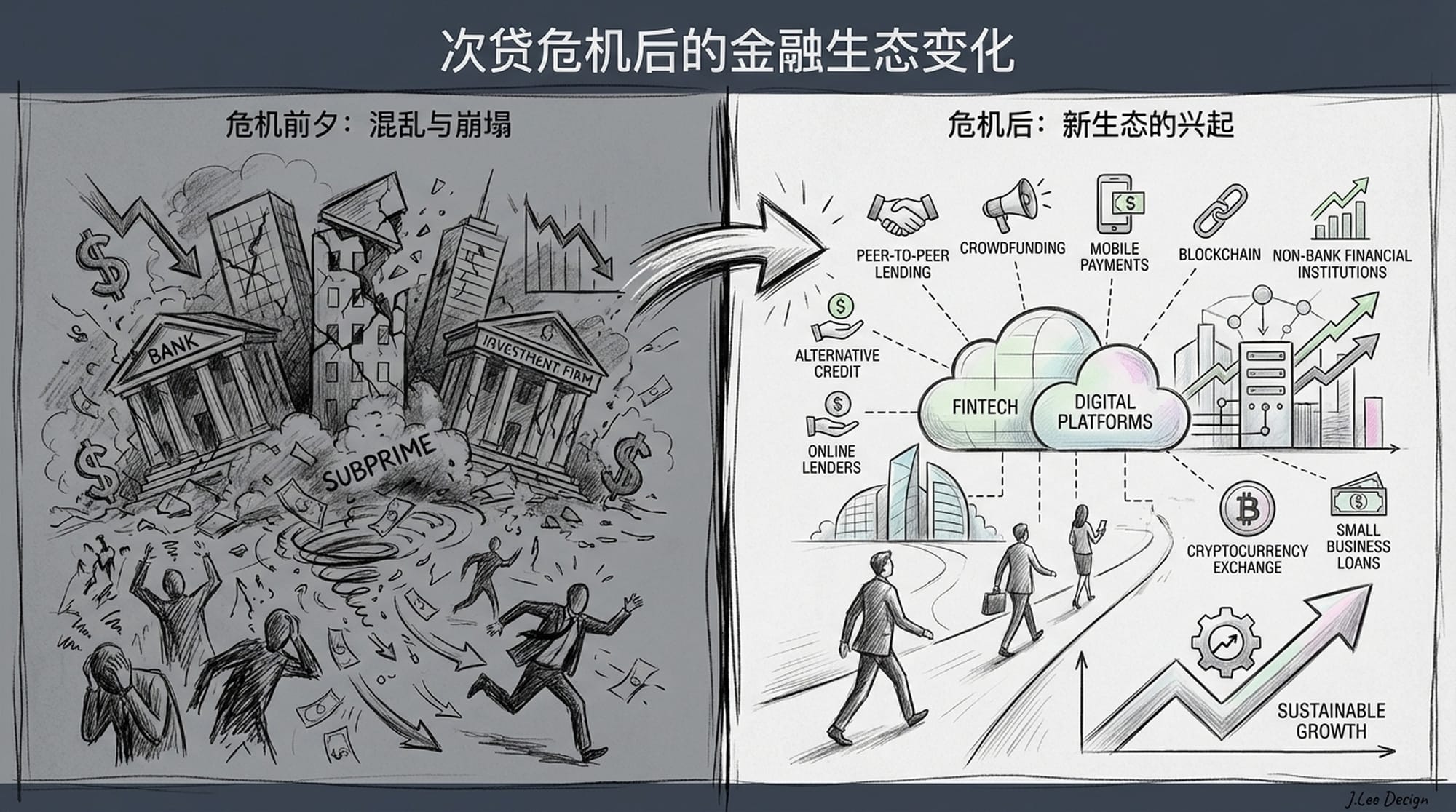

次贷危机后的金融生态变迁

回溯到2008年的次贷危机,那场房地产泡沫的破裂几乎导致全球金融体系的崩溃。在这之后,传统银行受到了严格的监管限制,资本金要求大幅提高。面对新的格局,银行们纷纷选择放弃高风险业务,回归传统的存贷模式。

但是,资金是不会允许自己闲置的。银行撤出的高风险领域,自然会有其他角色填补。于是,一股非银行机构的力量悄然崛起。

这些机构直接向企业放贷,特别是那些因风险较高、规模较小或涉及杠杆收购而被传统银行拒之门外的公司。这正是私募信贷江湖的起源。

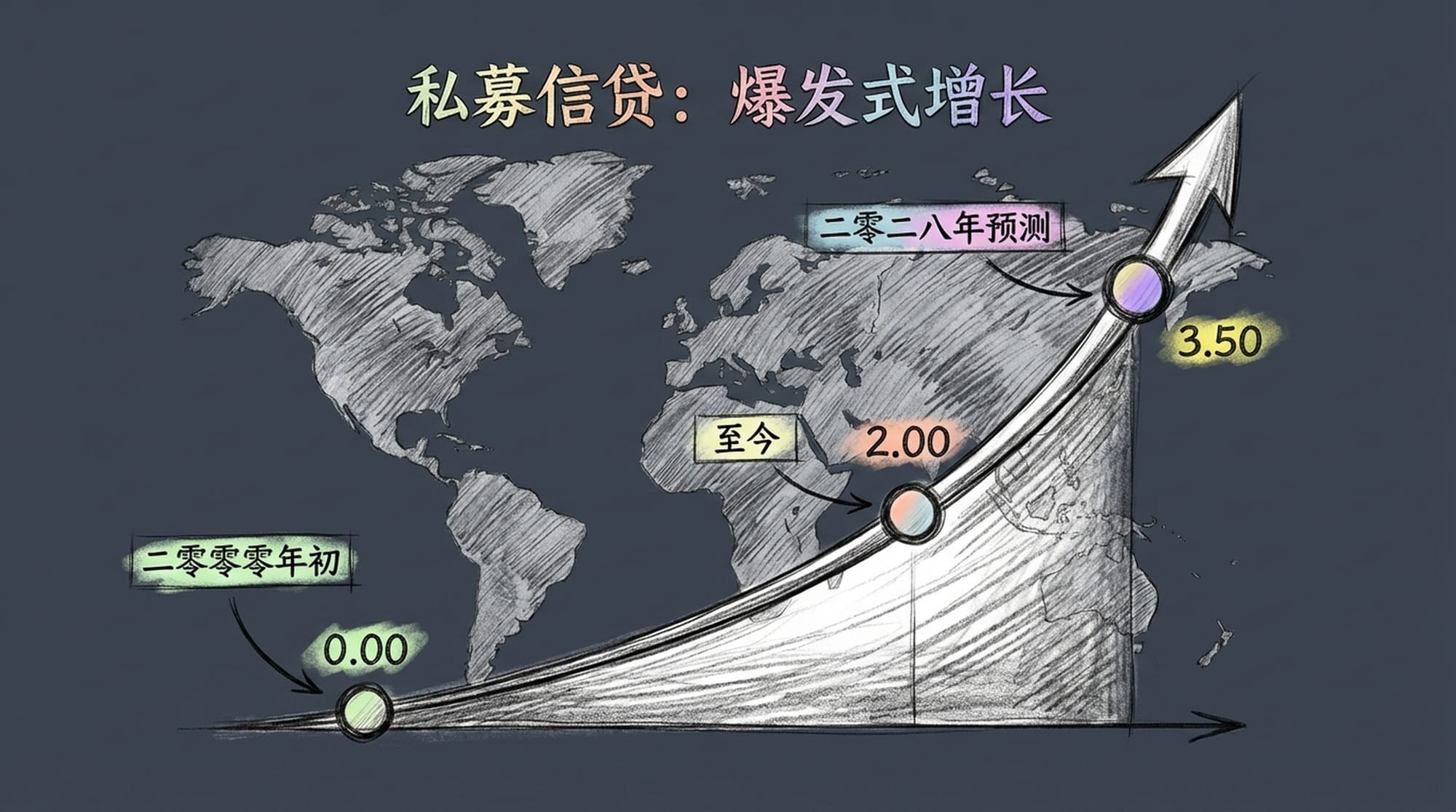

私募信贷的爆发式增长

私募信贷的规模增长速度令人震惊。从20世纪初期的数十亿美元,到如今已飙升至近2万亿美元。更令人瞩目的是,预计到2028年,其规模还将翻一番,直冲3.5万亿美元。这简直是金融世界中的“宇宙速度”。

| 年份 | 规模 (万亿美元) |

|---|---|

| 2000年初 | 0.00 |

| 至今 | 2.00 |

| 2028年预测 | 3.50 |

|

这背后究竟是何种逻辑?它的魅力何在?为何连那些手握数百亿甚至上千亿资金的养老金和保险公司,都将其视为“香饽饽”?难道它们不怕重蹈2008年金融风暴的覆辙吗?

今天,我们并非要进行枯燥的金融科普或报告分析。我们更想探讨的是,在这个日益混乱的世界里,我们是否正在重复过去的错误,是否正在酝酿一场新的、更大的金融危机?这不仅关乎私募信贷本身,更触及我们每个人的财富以及对未来不确定感的深层思考。

私募信贷:不透明的本质

私募信贷最大的特点便是其不透明性。它服务的对象多为非上市私人企业,这意味着您无法查阅它们的财务报表,也无从了解其真实的经营状况。同样的,私募信贷基金也无需像上市公司那样公开所有账目。

这就像您借钱给朋友开公司,您只知道他大概做了什么,但公司具体盈亏、负债多少、抵押情况如何,您却一无所知。您只能听他信心满满地说:“哥们儿,稳得很,下个月就能回本!”

这种不透明性还体现在资产定价上。私募信贷的资产并非每日在市场上交易,因此没有公开价格。那么,基金如何为自己的资产定价呢?它们采用的是一套名为“模型估值”的方法。简单来说,就是基金自己建立模型,设定参数,然后自己算出资产的价值。

这听起来是否带着一丝令人不安的意味?就像您在家中给一块普通石头估价一千万,仅仅因为您的模型如此计算。连股神巴菲特都曾对此嗤之以鼻,称之为“神话估值”。

“神话估值”的精髓在于:它能完美地抹平波动,将潜在的亏损深藏于模型之中,不到最后一刻,绝不让您看到真相。

投资者与第三方评估的局限

您或许会问,难道投资者都是“傻瓜”吗?那些精明的养老金和保险公司投入几千亿资金,难道它们都“瞎了眼”吗?当然不是。这些机构通常会要求基金聘请第三方评估机构进行评估,并进行会计师事务所审计。这看起来似乎非常专业和严谨。

但问题在于,无论这些第三方机构多么专业,它们所依据的仍然是基金经理和公司自身提供的数据。私人市场的数据本身就存在不完整性和滞后性。

更重要的是,在市场下行时,第三方评估往往也比较“佛系”,不会一下子将价值大打折扣,而是会缓慢地、一点点地进行调整。因此,私募信贷的资产看起来就显得特别“稳健”和“诱人”。它会给人一种“波动被洗白了”的错觉,让您觉得它比公开市场的债券还要安全。

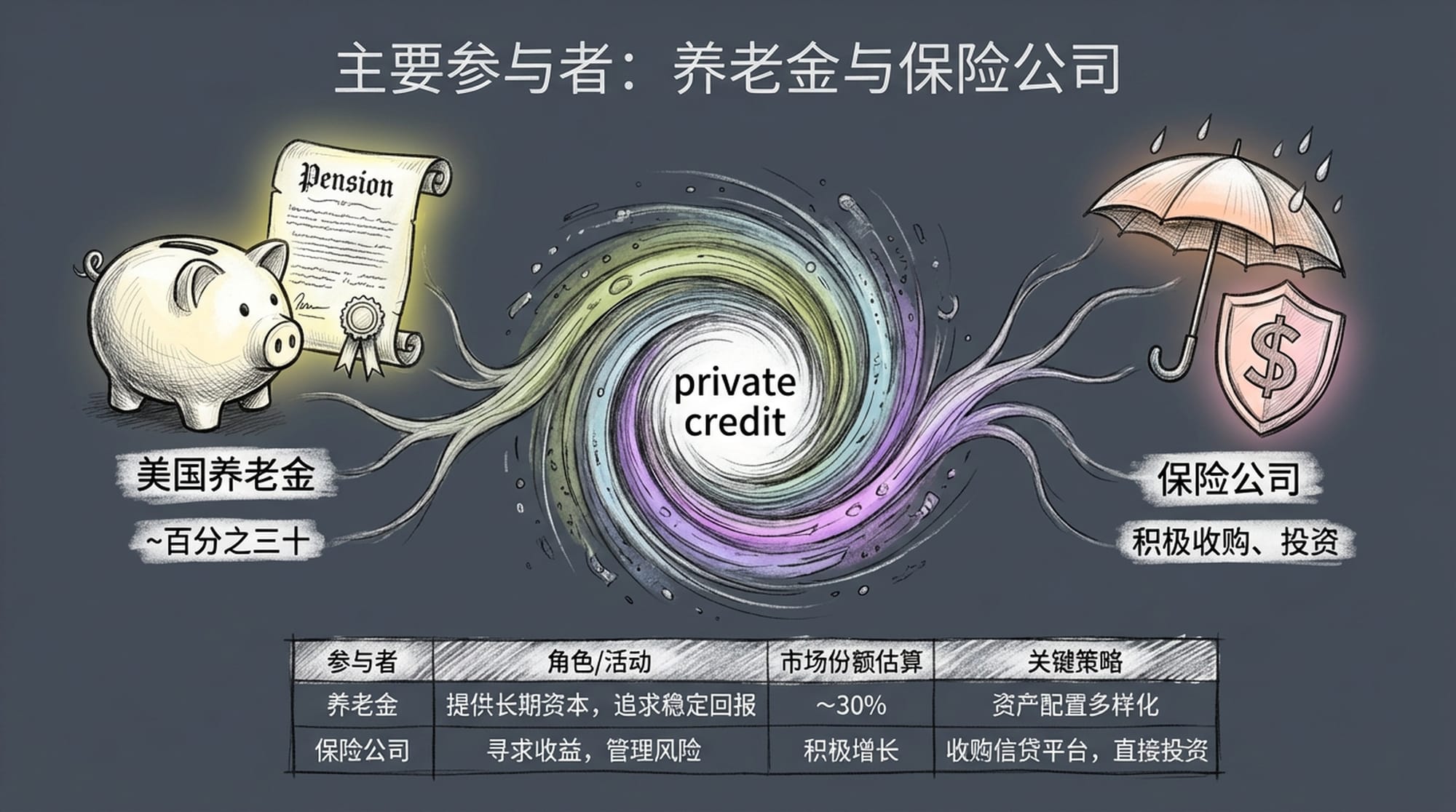

主要参与者:养老金与保险公司

那么,究竟是谁在扮演这种“慈善家”的角色呢?答案主要是养老金和保险公司。过去十几年,全球利率持续低迷,导致债券收益率也降至谷底。

| 机构 | 参与程度 |

|---|---|

| 美国养老金 | ~30% |

| 保险公司 | 积极收购、投资 |

|

养老金背负着未来为数千万退休老人支付养老金的重任,它们的资金必须增值!当传统投资的回报无法达到其精算目标时,它们便将目光投向了私募信贷。例如,据统计,美国养老金投资了大约**30%**的私募信贷资产。

近年来,保险公司也感受到了巨大的业绩压力,为了追求高收益,它们甚至主动收购了一些私人信贷基金,将自有资本投资到自己旗下的基金中。这形成了一个极其复杂且异常紧密的利益共同体。

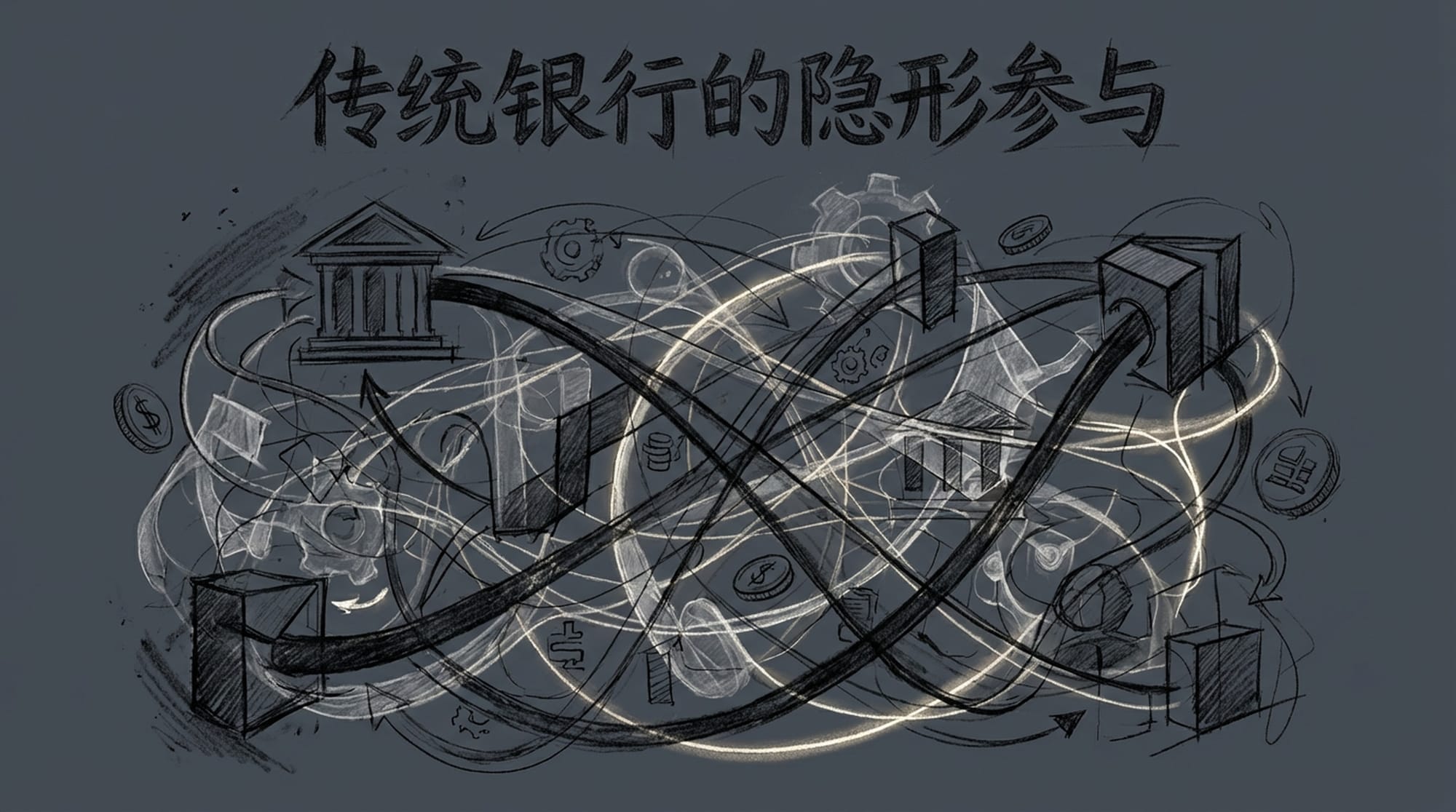

传统银行的隐性参与

您可能会认为私募信贷与传统银行是“井水不犯河水”的两条平行线。然而,事实并非如此。传统银行实际上也深度参与其中。

它们会为私募信贷基金提供大量的贷款和信贷额度。试想一下,私募信贷基金自己借钱,再把钱借给企业,这不就是一种加杠杆行为吗?此外,银行还会通过“合成风险转移”等复杂方式,将一些自身不愿承担的风险转售给这些私募信贷基金。

所以,这个金融网络远非我们想象中那样泾渭分明,它要复杂得多。一旦其中任何一个环节出现问题,很可能会像多米诺骨牌一样,引发一连串不可收拾的连锁反应。

风险案例:警钟长鸣

那么,问题是否已经出现呢?当然有。最近发生的两个案例,简直就是金融世界里的“报警器”。

- “第一品牌”汽车零部件公司:去年申请破产。诡异的是,就在破产前几个月,那些为其提供贷款的私募信贷基金,还在模型中将其债权价值估算为接近全价。结果呢?破产一宣布,价值直接跌至几毛钱。后来的调查发现,该公司涉嫌

财务欺诈,甚至玩起了“一女多嫁”的把戏,将一笔抵押品抵押给多家银行和基金。 - “瑞诺沃”家装公司:它更为离谱,连黑石这种顶级资管公司,都直接将其贷出的资金估值写成了“

零”。零!这意味着那些贷出这笔钱的基金血本无归。要知道,这本是有抵押的高级债权,竟然能一分钱都收不回来?这简直颠覆了大家对私募信贷“安全”的传统认知。

| 案例一 | 第一品牌公司 |

|---|---|

| 案例二 | 瑞诺沃公司 |

|

行业内的乐观派会辩称,这些都只是个案,是偶然事件,并非系统性问题。“第一品牌”是欺诈,“瑞诺沃”是行业选择失误。他们认为,这些亏损因大型基金的多元化配置而被稀释,并未引起大的动荡。

然而,悲观派则认为,这不就正是“煤矿里的金丝雀”吗?这些案例活生生地告诉我们,私募信贷的“不透明”,正掩盖着巨大的腐烂。只有当这种腐烂崩溃时,我们才能后知后觉。这与2008年次贷危机中,那些被评级虚高的抵押贷款证券一旦被戳破便不堪一击的情形,简直是异曲同工。

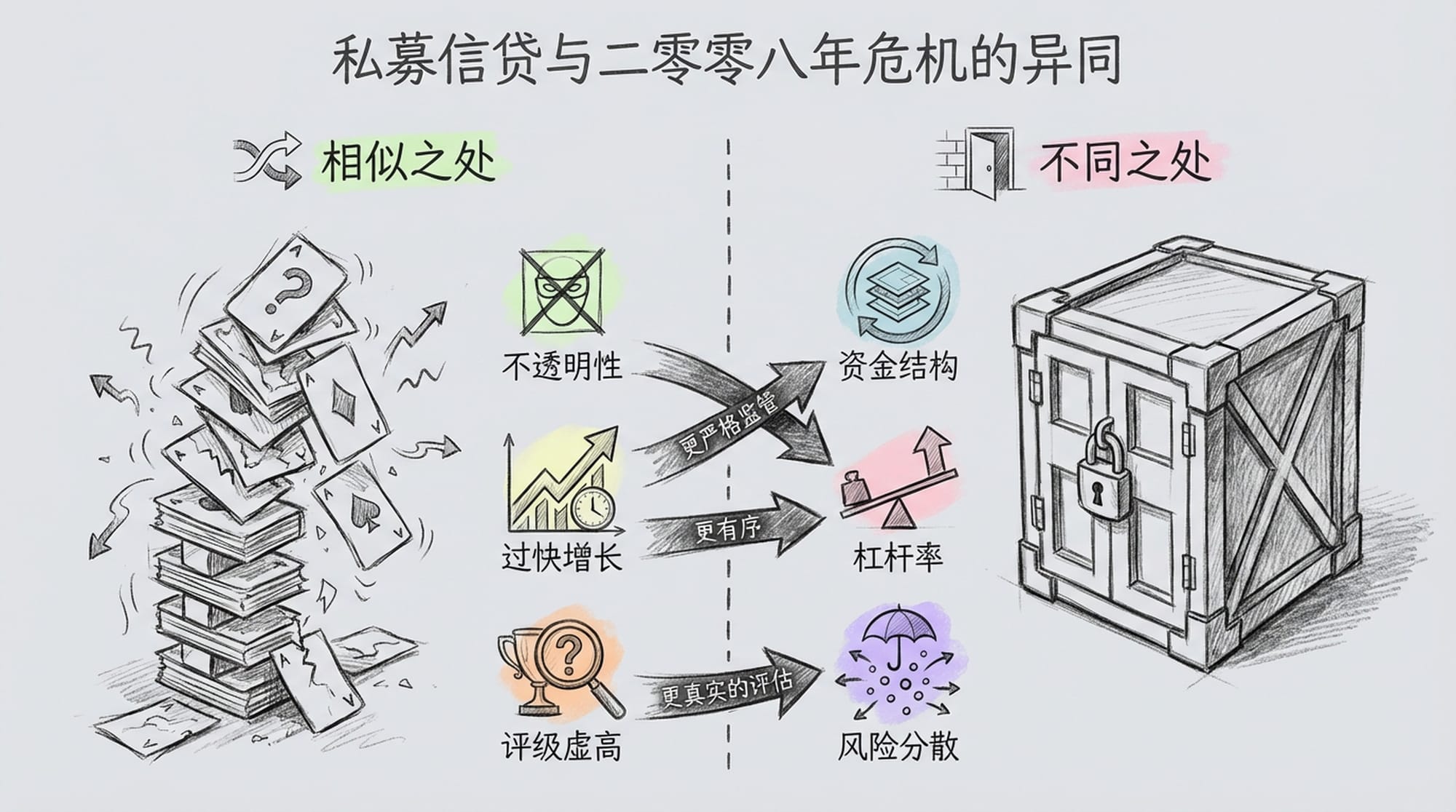

私募信贷与2008年危机的异同

为了更好地理解私募信贷的风险,我们不妨将其与2008年的次贷危机进行比较,看看是否有相似之处。

| 相似之处 | 不同之处 |

|---|---|

| 不透明性 | 资金结构 |

| 过快增长 | 杠杆率 |

| 评级虚高 | 风险分散 |

|

相似点:

- 不透明性:如同2008年之前的

影子银行体系,私募信贷的真实资产状况只有少数人了解。 - 过快增长与标准放松:就像2000年代中期银行为了抢占市场而放松贷款标准一样,现在的私募信贷也出现了“

弱担保贷款”,甚至为了争抢项目而放宽了许多条款。 - 评级虚高:两者都可能存在资产被过高评估的问题。

关键不同点:

- 资金结构:2008年危机的核心是“

期限错配”。而私募信贷通常是用长期的、被“锁住”的资金去投资长期的、不流动的贷款,这大大降低了“挤兑”的风险。 - 杠杆率:私募信贷的杠杆率目前尚未达到2008年投行的极端水平。

- 风险分散:风险被分散到了养老金、捐赠基金等具有长期投资视野的机构,这在一定程度上提供了缓冲。

未来的陷阱与深刻思考

那么,我们到底应该如何看待私募信贷呢?

目前来看,它确实存在巨大的风险,尤其是估值不透明。这可能导致大量养老金和保险客户面临“回报不及预期”甚至“本金被套”的慢性损失。它更像是一场“慢炖”的危机,而不是一场突如其来的“心脏骤停”。

在金融的世界里,从来就没有“免费的午餐”,更没有“稳赚不赔”的神话。那些看起来特别“香”的东西,往往会在您不经意间,露出它锋利的爪牙。

但话说回来,如果私募信贷继续以这种野蛮生长的速度发展,如果它与传统银行的联系越来越紧密,如果未来普通老百姓也能随意将资金投入这种“不透明”的基金里,那它会不会演变成一个真正能引爆全球金融系统的“大炸弹”?目前没人能给出确切的答案。

我们今天聊的私募信贷,其实不仅仅是关于金融产品,它更是一个隐喻。它告诉我们,在金钱的世界里,表象往往会迷惑人心。真正的风险,从来不会明明白白地展现在您面前,它总是隐藏在那些看似“稳健”的背后。那么,在未来,我们又该如何识别这些新的“陷阱”呢?这恐怕是留给我们每个人,更深刻的问题。