摩根大通十年展望:世界经济新秩序与“反直觉”投资逻辑

摩根大通年度报告揭示未来十年经济走向:美股高收益、私人信贷风险、债券市场新常态与黄金结构性看涨。面对“经济范式转移”,我们该如何理解这些“反直觉”的投资逻辑?

设想一下,如果有人告诉你,未来十年美国股市每年能实现6.7%的年化收益,而同期美国的国内生产总值(GDP)却只增长1.8%,这听起来是否有些不可思议?这就像听到邻居说今年收入涨了20%,但楼下的面馆一碗面还是只卖五块钱,这显然与直觉相悖。

然而,这个看似荒谬的预测,恰恰出自全球顶级的金融机构——摩根大通。他们已连续三十年发布此类年度报告。如果连这样权威的机构都给出“反直觉”的判断,那我们所熟知的金融世界,可能真的需要重新审视了。我并非鼓励大家投机,而是想强调,我们正身处一个充满“反直觉”现象的世界,许多你以为的“常识”或许早已过时。

摩根大通的“经济范式转移”

摩根大通这份长达数十页的报告,揭示了一个重大秘密:全球经济正在经历一场前所未有的“经济范式转移”,过去的经验和“旧地图”已不再适用。最令人不解的,莫过于美国GDP增长放缓,但股市却能持续高收益。这背后究竟隐藏着怎样的“玄机”?

摩根大通指出,我们正在经历一场前所未有的“经济范式转移”,所有的旧地图都已失效。理解这种转变的关键在于看透其背后的“反直觉逻辑”。

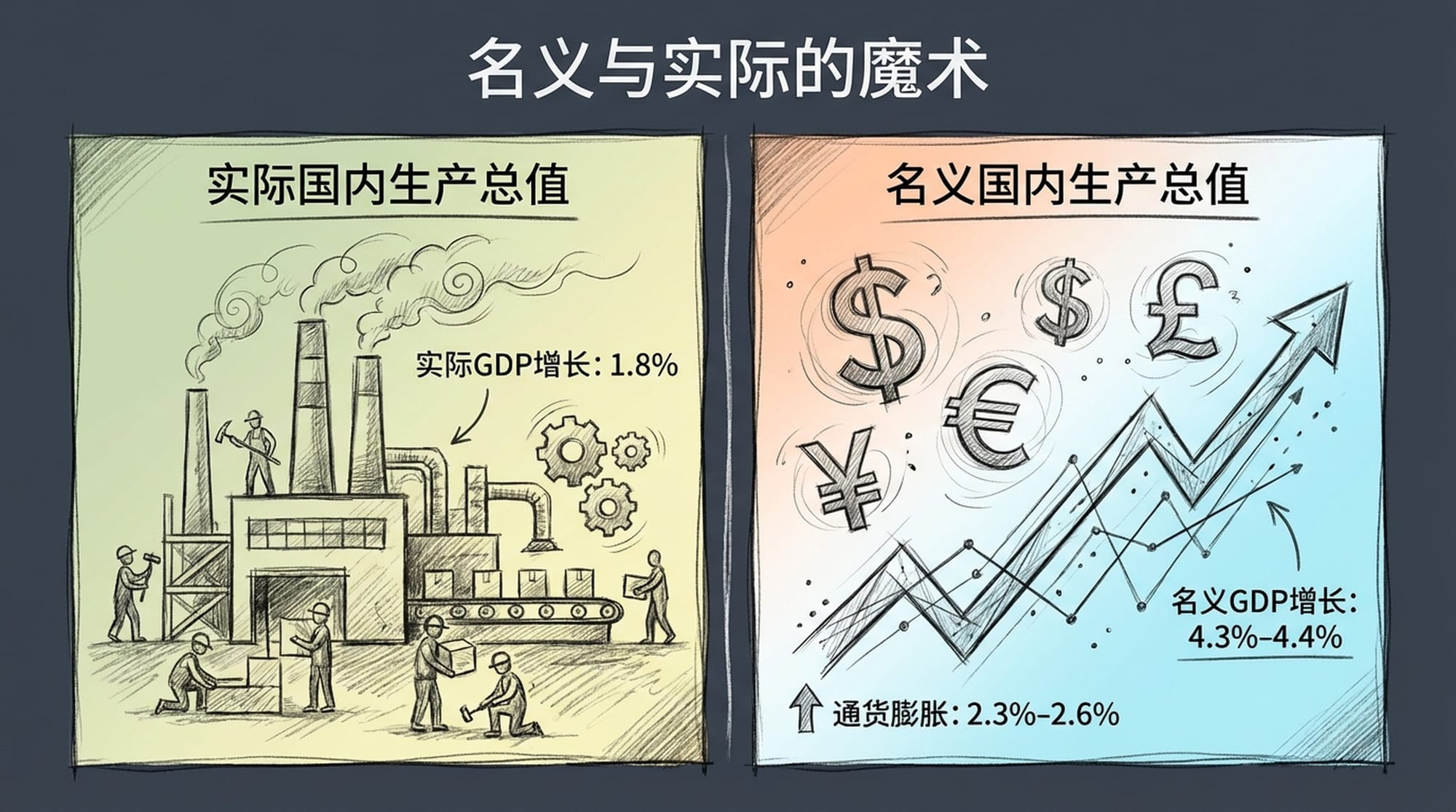

1. “名义”与“实际”的魔术

首先,我们需要区分“名义GDP”与“实际GDP”。实际GDP剔除了通货膨胀的影响,反映的是社会生产出的真实产品和服务数量。摩根大通之所以看衰其实际增长,主要原因在于劳动力增长的停滞。

然而,企业利润赚的是“名义”的钱。如果未来通货膨胀率预测保持在2.3%至2.6%之间,那么将实际GDP增长预测与通胀率叠加,名义GDP的增长就能达到4.3%至4.4%。这意味着,在物价上涨的背景下,企业的销售额仍然能够与名义GDP同步增长,从而支撑其盈利能力。

2. “国际化”:全球市场的驱动力

你可能认为标普500指数中的顶尖公司主要依赖美国本土市场,但这个观念早已过时。数据显示,这些巨头企业约有30%的收入来自于国际市场。

- 苹果、微软、英伟达等科技巨头,其产品和服务遍布全球。

- 即使美国本土经济增长放缓,只要新兴市场保持活跃,这些跨国公司依然能在海外市场赚得盆满钵满。

因此,美国股市的利润增长,并不会完全被美国国内GDP的波动所限制。企业的“全球化布局”成为了其穿越周期、保持增长的重要法宝。

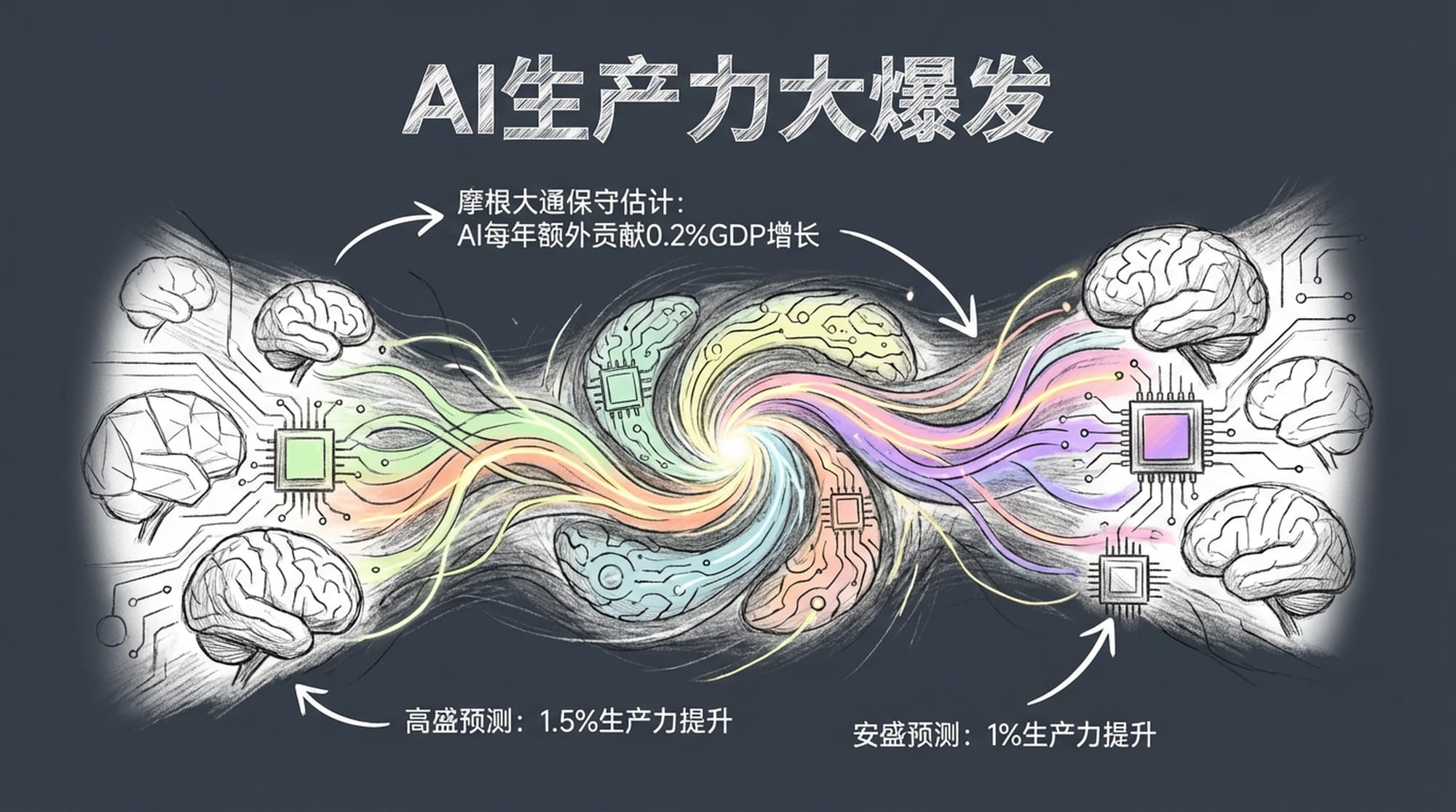

3. 人工智能生产力大爆发

第三个,也是最具颠覆性的因素,就是“人工智能(AI)生产力大爆发”。摩根大通明确指出,AI是填补劳动力短缺的“推土机”,能够为经济增长注入新的动能。

他们保守估计,AI每年能为发达国家带来额外的0.2%的经济增长。你或许觉得这个数字微不足道,但这是每年持续累积的增长。高盛和安盛等机构甚至给出了更为乐观的预测,认为AI能带来1%甚至1.5%的生产力提升。

人工智能将如何影响经济?

- 短期影响:亚马逊、微软、谷歌等云服务巨头为发展AI,将大量购置芯片、建设数据中心,从而直接带动英伟达等芯片制造商的营收。

- 长期影响:AI将逐步渗透到各个行业,实现大量人脑工作的自动化,例如编写代码、客户服务,甚至部分创意工作。这将极大提高效率、降低成本,最终提升企业利润率。

S&P Global和彭博的数据也表明,美国企业的利润增长速度已快于经济整体增长,而科技公司正是这背后的主要推手。

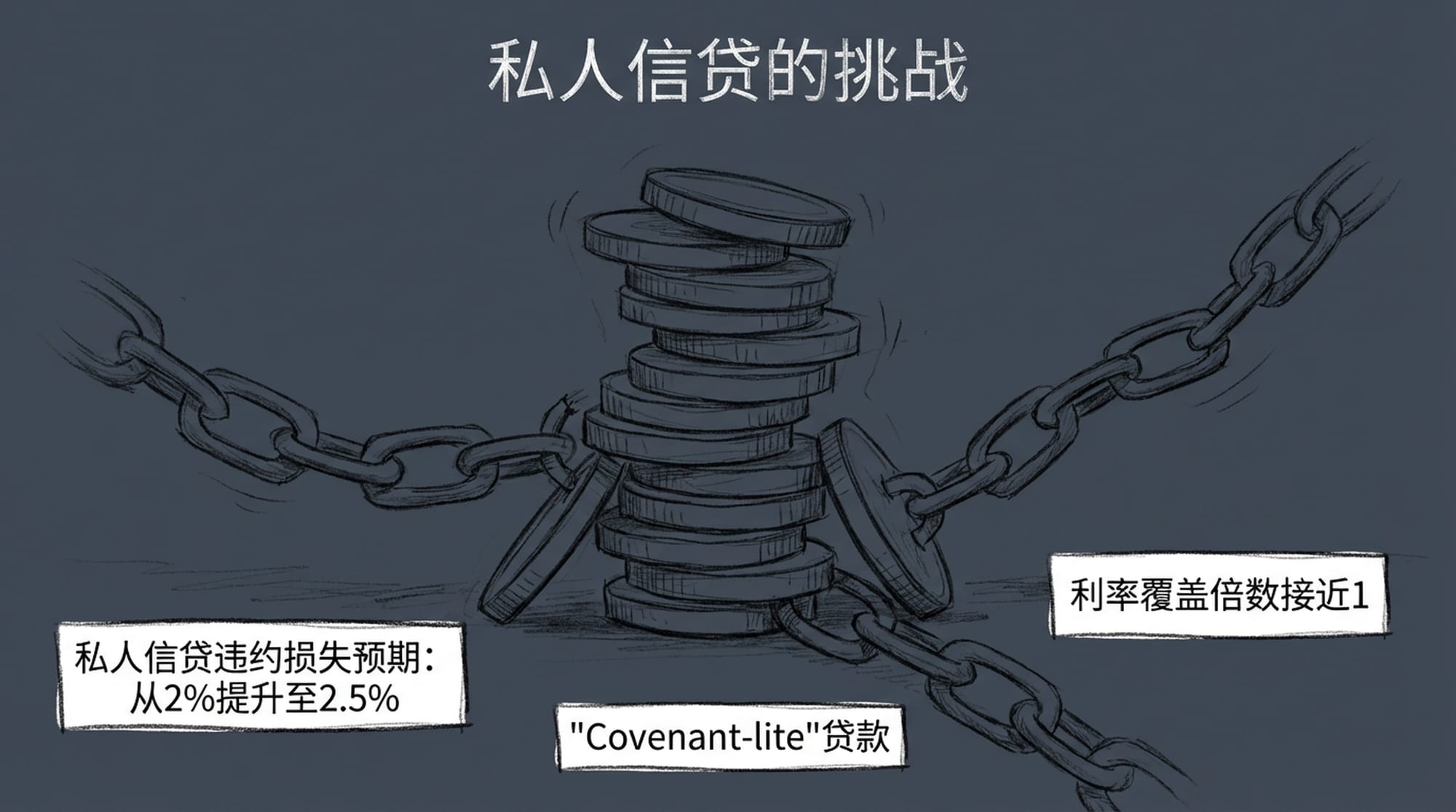

私人信贷的挑战与风险加剧

谈完股票市场,我们再聚焦一个更具挑战性的领域:“私人信贷”。摩根大通在报告中,将私人信贷的违约损失预期从2%提高到2.5%。这背后的原因与“人性”和“经济周期”紧密相关。

- 宽松环境下的风险累积:前几年全球资金泛滥,私人信贷基金为了扩大放贷规模和赚取管理费,放松了贷款标准,甚至出现了“

无抵押贷款”(Covenant-lite)。这使得风险在市场中不断累积,最终导致“劣币驱逐良币”现象。 - 高利率的持续冲击:私人信贷大多采用浮动利率。过去十年低利率环境掩盖了这一风险,但随着美联储持续加息并可能长期维持高利率,“

高利率维持更长时间”的预期,意味着借款公司需要支付的利息直接比过去高出50%以上。许多现金流紧张的中小企业因此面临巨大压力,其利息覆盖倍数甚至接近1倍。

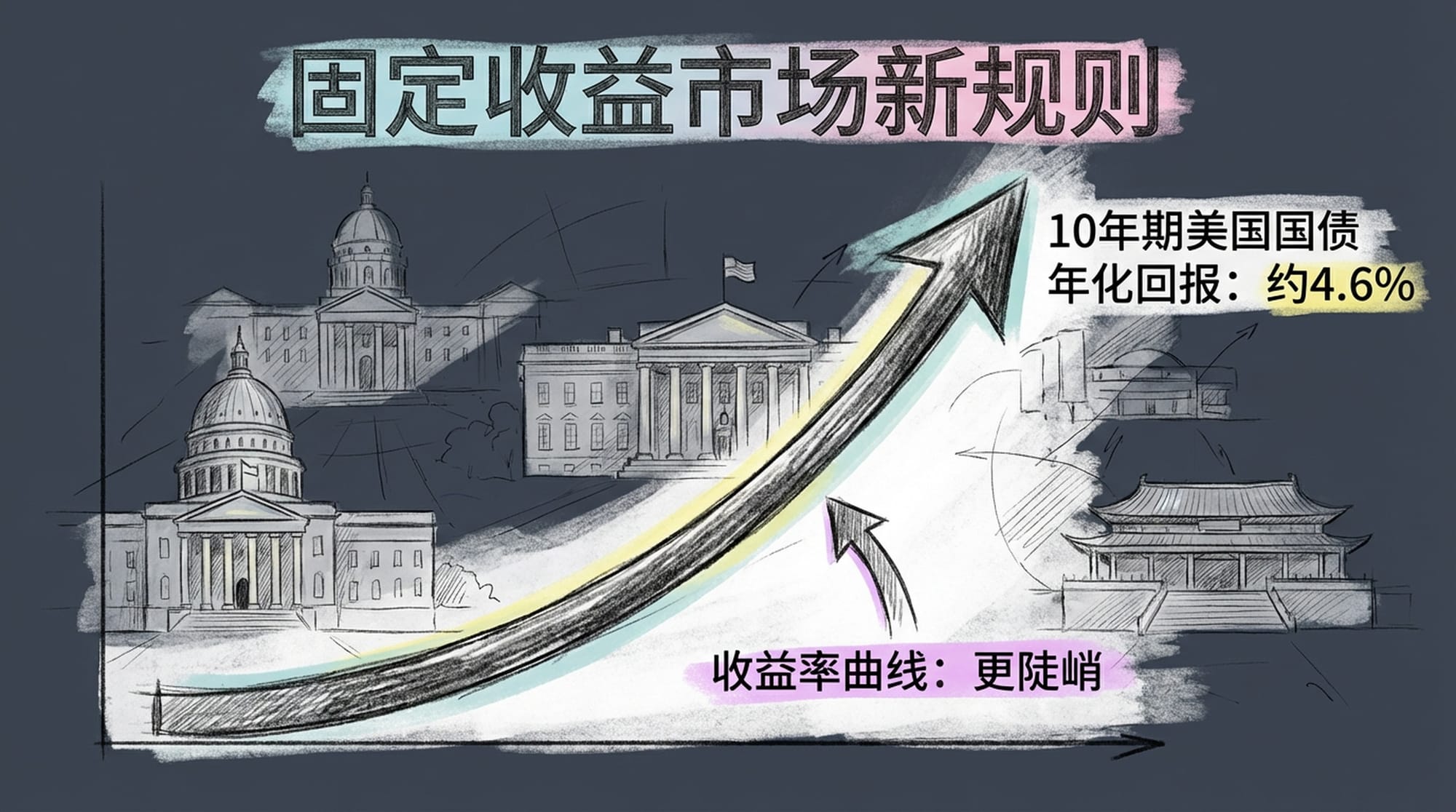

摩根大通调高违约损失预期,正是对过去几年私人信贷“野蛮生长”的修正,提醒市场:过去“躺着赚钱”的好日子已经一去不复返,私人信贷的风险敞口正在显著加大。固定收益市场的新“游戏规则”

转向“固定收益市场”(即债券),摩根大通预计未来十年期美国国债的年化回报率约为4.6%。更重要的是,他们认为收益率曲线将变得更加陡峭,意味着长期债券的利率将显著高于短期债券。这给全球金融市场描绘了一个全新的“游戏规则”。

摩根大通这一判断的支撑点主要有两方面:

1. “蜗牛式降息”与高利率新常态

与2008年金融危机或2020年疫情时期“手起刀落”的快速降息不同,美联储预计将采取“蜗牛式降息”,而且最终的利率水平将远高于过去十年,形成一种“高利率新常态”。

- 这意味着无论是储蓄还是购买短期债券,投资者都能获得比以往更高的利息。

- 此外,全球主要央行的货币政策步调不一,例如日本央行甚至还在加息,这为全球债券收益率设定了一个“

底线”。

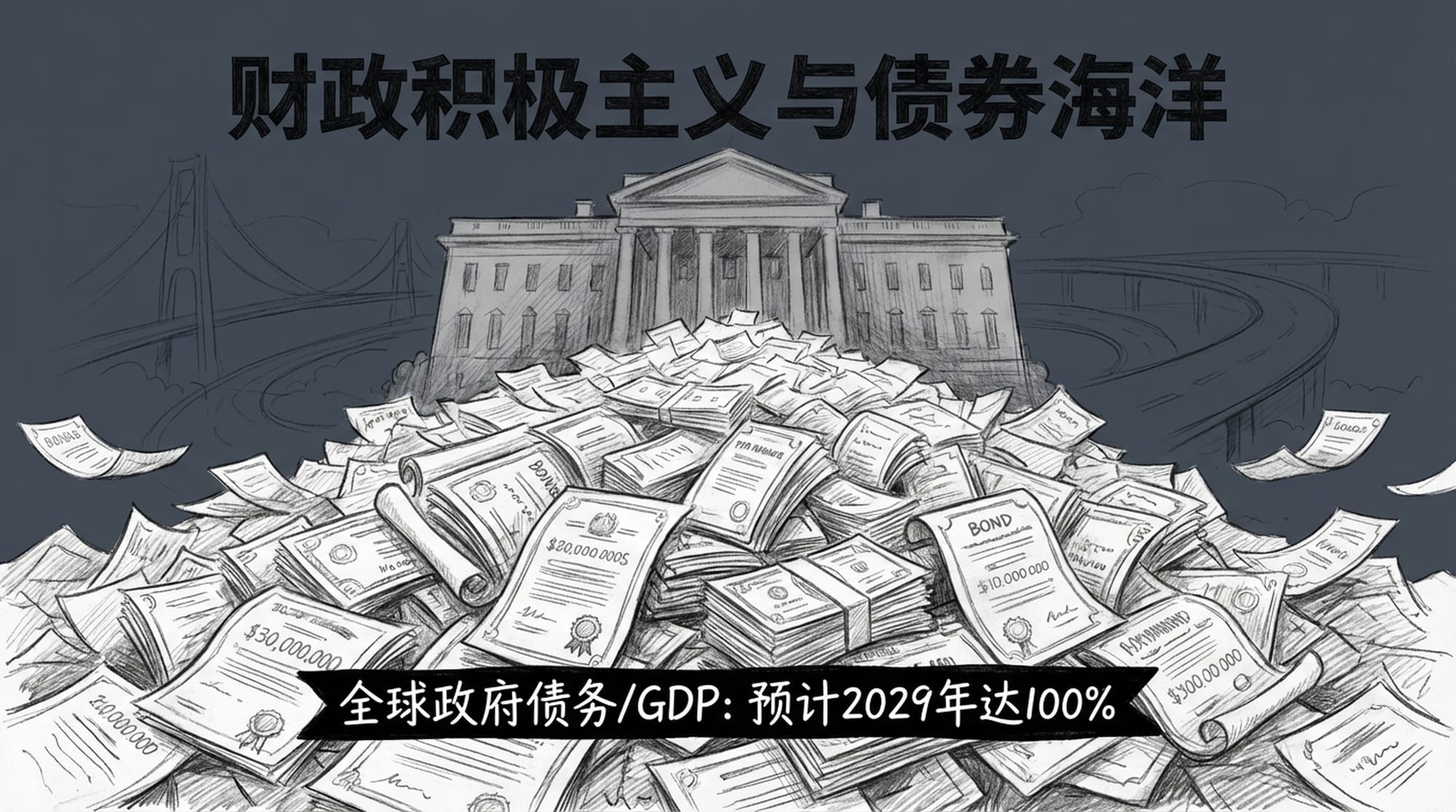

2. “财政积极主义”与巨额政府债务

第二个关键支撑是“财政积极主义”的抬头,即各国政府正“发疯了似的借钱”。政府热衷于推动基础设施建设、发放福利和刺激经济。国际货币基金组织(IMF)预测,到2029年,全球政府债务将占到全球GDP的100%。

美国、欧洲、日本等主要经济体都面临高额债务。政府需要通过发行大量债券来融资,这将导致市场债券供给剧增。为了吸引投资者购买这些巨额债券,政府就必须提高利率。

更重要的是,“期限溢价”的回归。简单来说,借钱给政府的时间越长,投资者承担的风险越高(例如通货膨胀飙升可能侵蚀利息回报)。因此,投资者会要求更高的利息来补偿这种风险。过去量化宽松时期,央行大量印钞购买债券,压制了期限溢价。现在央行不再大规模购买,加上通货膨胀处于高位,投资者自然要求更高的期限溢价。长期债券利率因此升高,收益率曲线自然变得“陡峭”。

黄金:波动市场中的“关键多元化工具”

最后,我们来探讨最受关注的“避险资产”:黄金。摩根大通对黄金持“结构性看涨”态度,预计其每年能带来5.5%的收益,并将其视为“关键的多元化工具”。这背后有几层深层次的考量。

1. 全球“央行囤金潮”

2022年俄罗斯海外储备被冻结的事件,在全球央行中敲响了警钟。特别是中国、波兰以及众多新兴市场国家的央行,开始悄然将美元资产转换为黄金储备。

这就像你把钱存在一家银行,突然发现这家银行可能不安全,你自然会取出钱,买些实物资产,或者转换至更稳健的避险选择。

摩根大通预计,全球央行每年将继续购入约900吨黄金,这为黄金设定了一个坚实的“价格地板”。

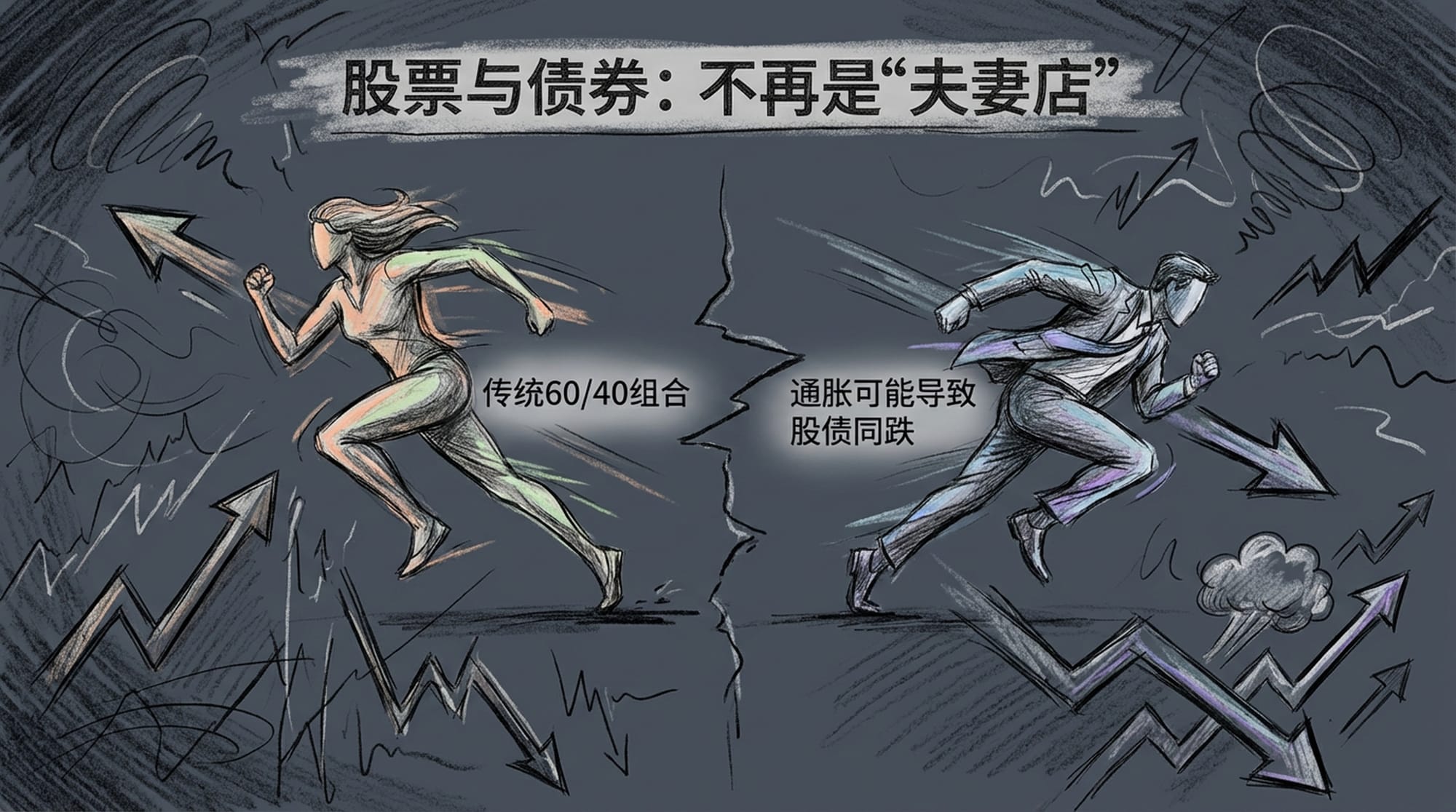

2. 股票与债券不再是“夫妻店”

过去,传统的投资智慧认为股票和债券是“跷跷板”关系,即股票上涨时债券下跌,反之亦然。因此,许多投资者会采用“60/40”的资产配置来平衡风险。

然而,如果“通货膨胀卷土重来”,股票和债券可能就会出现“同涨同跌”的情况。一旦通胀高企,美联储可能被迫加息,这会导致股票和债券同时下跌,使得传统的“60/40”组合失效。此时,黄金作为与股票和债券关联度较低,甚至能在高通胀时期保值的资产,就成了“救命稻草”,成为“多元化中的多元化”。

3. 全球散户的持续需求

无论是全球黄金ETF的强劲需求,印度的实物黄金购买,还是中国市场的黄金消费,都显示出散户对黄金的持续热情。这股源源不断的庞大购买力,也在默默支撑着黄金价格。

黄金的“反面”与“完美”剧本

凡事皆有两面性,摩根大通的“黄金牛市论”并非没有风险。

- “反面剧本”:再通胀回归。如果美国经济意外强劲,例如大规模放松管制或减税,美联储可能不仅不降息,反而会继续加息。高利率将推升美元走强,黄金作为不生息资产将面临压力,价格可能下跌15%至20%。

- “完美剧本”:末日循环。如果地缘政治冲突急剧加剧,或美国财政面临崩溃,美联储被迫通过印钞救市,黄金将作为真正的“避险资产”而“一飞冲天”,甚至可能突破每盎司4000-5000美元大关。

站在大变局的入口

摩根大通的这份报告,为我们描绘了一个高度连贯且充满逻辑的世界观。它将所有宏观经济现象,都通过“财政积极主义”和“经济民族主义”这两个宏大主题串联起来。

- 财政积极主义导致通胀、高债券收益率和收益率曲线陡峭。

- 通胀打破了股票和债券的传统关联,从而凸显了黄金的价值。

- 劳动力短缺导致实际GDP增长缓慢,但人工智能和通胀可以提升名义GDP和企业利润,从而支撑股票持续上涨。

然而,报告中对人工智能的乐观预期以及对私人资产的某些判断,也存在一定的不确定性。

“我们正站在一个大变局的门口。摩根大通的报告与其说是预测,不如说是为我们描绘了未来十年到十五年的经济地图。那些老旧的投资观念,真的可以丢掉了。”

总而言之,我们正处于一个剧烈变化的时代。这份报告提醒我们,现在需要打开格局,跳出舒适区,去理解那些“反直觉”的经济逻辑。否则,你很可能会被这个加速演变的世界远远甩在身后。这样的未来,难道不值得我们深思吗?