泰迪熊公司如何击败微软英伟达:濒临破产到估值飞升的十年逆袭

一家曾濒临破产的传统泰迪熊公司,如何在巨头林立的科技时代,通过颠覆性战略转型,实现股价飞升,甚至一度跑赢微软和英伟达?本文揭示了Build-A-Bear逆袭背后的五大核心支柱。

一家以手工泰迪熊闻名的企业,在AI和芯片技术飞速发展的时代,其股价表现竟然超越了微软和英伟达等科技巨头,这听起来似乎有些不可思议。然而,这正是 Build-A-Bear Workshop 所上演的真实商业传奇。它并非凭借技术颠覆,也非硅谷神话,而是一个传统零售商在逆境中实现史诗级逆袭的精彩案例。

逆势上扬的惊人回报

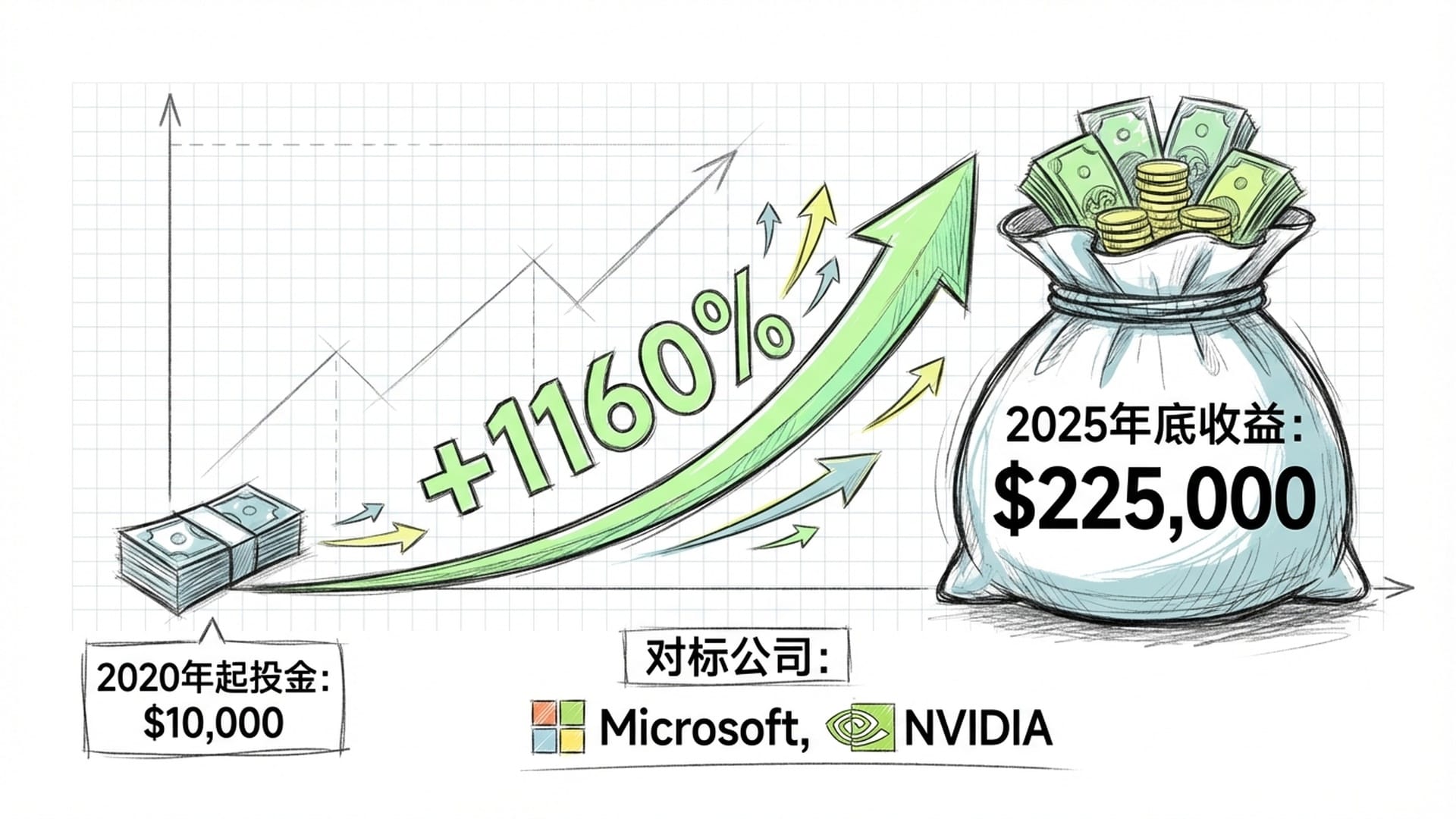

让我们先通过一组数据来感受 Build-A-Bear 的爆发力。自2020年疫情爆发以来,截至2025年底,这家公司为股东带来了超过1160%的惊人回报。这意味着,如果你在当时投入一万美元,现在你的资产将是二十二万五千美元。

在这个被AI、云计算、芯片等高科技词汇充斥的时代,一家卖毛绒玩具的公司,其某些时段的股价爆发力竟能超越微软和英伟达,这无疑是一个反直觉的商业奇迹。

这个涨幅,即使与微软、英伟达等表现卓越的科技巨头同期数据相比,Build-A-Bear 在特定统计区间内依然更胜一筹。这不禁让人思考,在算法和算力主导的市场中,一只“熊”究竟有何魔力,能跑赢这些科技巨擘?

濒临破产的“烟蒂股”

要理解这场逆袭,我们必须回到 Build-A-Bear 的至暗时刻。2012年,对公司而言是灾难性的一年。全年净亏损近5000万美元,股价跌至2美元以下,被华尔街无情地贴上“破产倒计时”的标签。

想象一下当时的严峻形势:

- 外部冲击: 电商的崛起严重侵蚀了实体店的客流。

- 过度扩张: 公司内部管理不善,尤其在英国市场投入巨大却效益甚微。

- 客户流失: 核心客户群体——儿童,在十岁之后就不再光顾,导致客户生命周期极短。

这一切使得 Build-A-Bear 成了一支典型的“烟蒂股”,市场普遍认为其迟早会熄灭。当时无人能预料,这家公司会迎来转机。

夏伦·普莱斯·约翰的“基因重组”战略

正当所有人准备为 Build-A-Bear 盖棺定论时,一位关键人物——夏伦·普莱斯·约翰 (Sharon Price John) 于2013年临危受命。这位出身玩具巨头孩之宝的高管,没有选择常规的收缩自救,而是提出一个大胆的愿景:将 Build-A-Bear 从一个传统的“零售商”转型为“多代际、多渠道的全球IP体验平台”。

普莱斯·约翰的洞察力在于,她看到了超越“玩具销售”的商业价值。她提出的“IP平台”概念,对于一家泰迪熊公司而言,无异于一次基因重组。

她为公司开出的“药方”,是围绕五大战略支柱展开的全面转型。

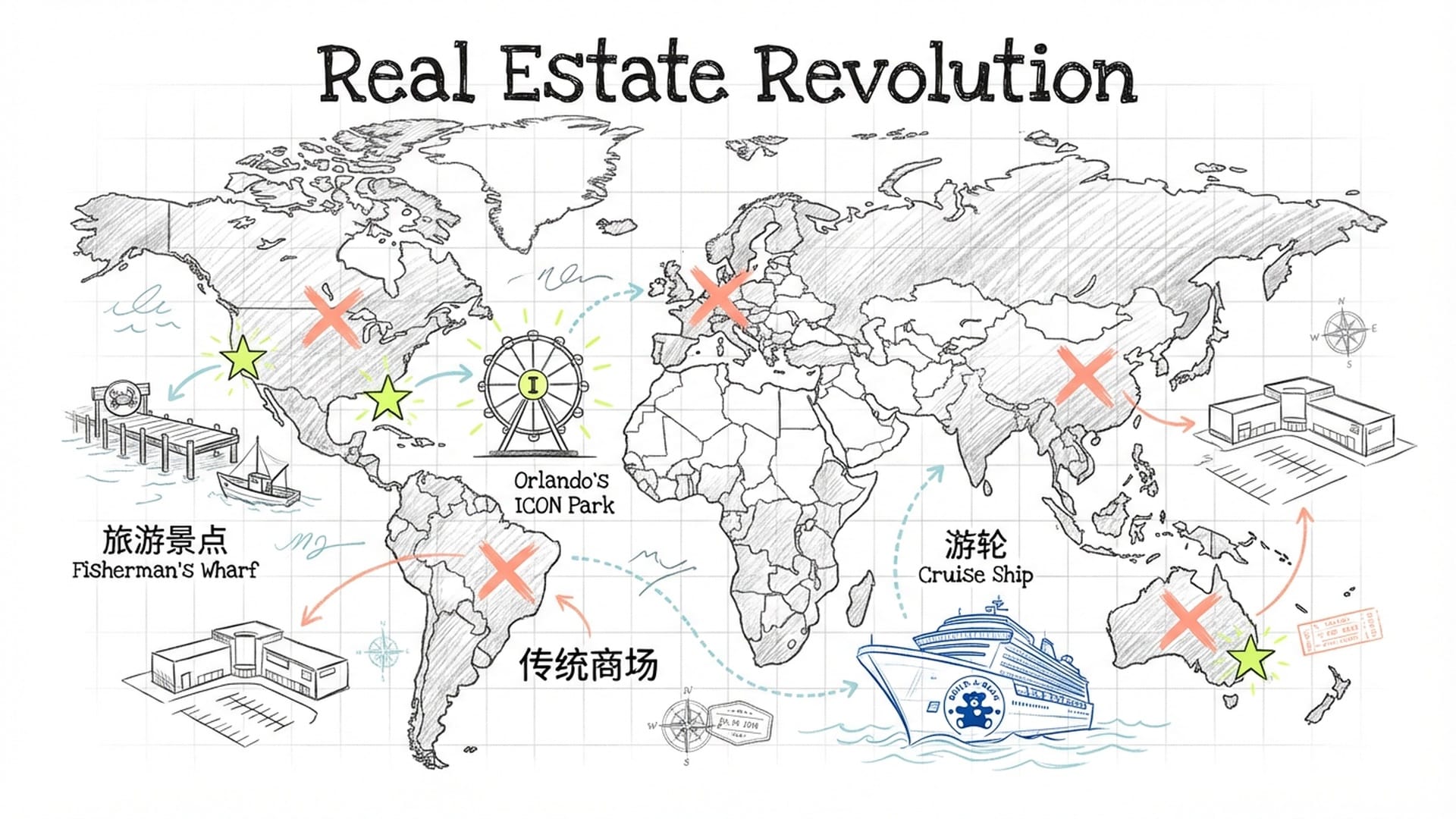

战略一:房地产革命——逃离“死亡商场”

Build-A-Bear 曾经的生存之道,是依赖商场的客流量。然而,随着电商崛起,许多B级、C级商场门可罗雀。普莱斯·约翰明白,公司不能再坐等客流,而必须成为一个让顾客专程前往的“目的地”。

Build-A-Bear 采取了以下措施:

- 激进关店: 关闭亏损、低效的门店,利用租约到期的灵活机会果断止损。截至2022年,超过75%的门店租约在三两年内到期,极大增强了公司的灵活性。

- 战略选址: 将新店开在人流量大、自带“快乐基因”的旅游景点,如奥兰多的 ICON Park 和旧金山渔人码头。

- 借船出海: 与大狼屋度假村等亲子酒店合作开设店中店,甚至进驻嘉年华游轮,将门店置于完美的消费场景中。

- 创新模式: 推出“探索版门店”和带有游乐设施的大型娱乐中心模式,将零售店升级为“主题乐园”,延长顾客停留时间,刺激消费。

通过这些举措,Build-A-Bear 门店的单店产出和盈利能力实现质的飞跃。以前是负资产,现在则成为了“印钞机”。

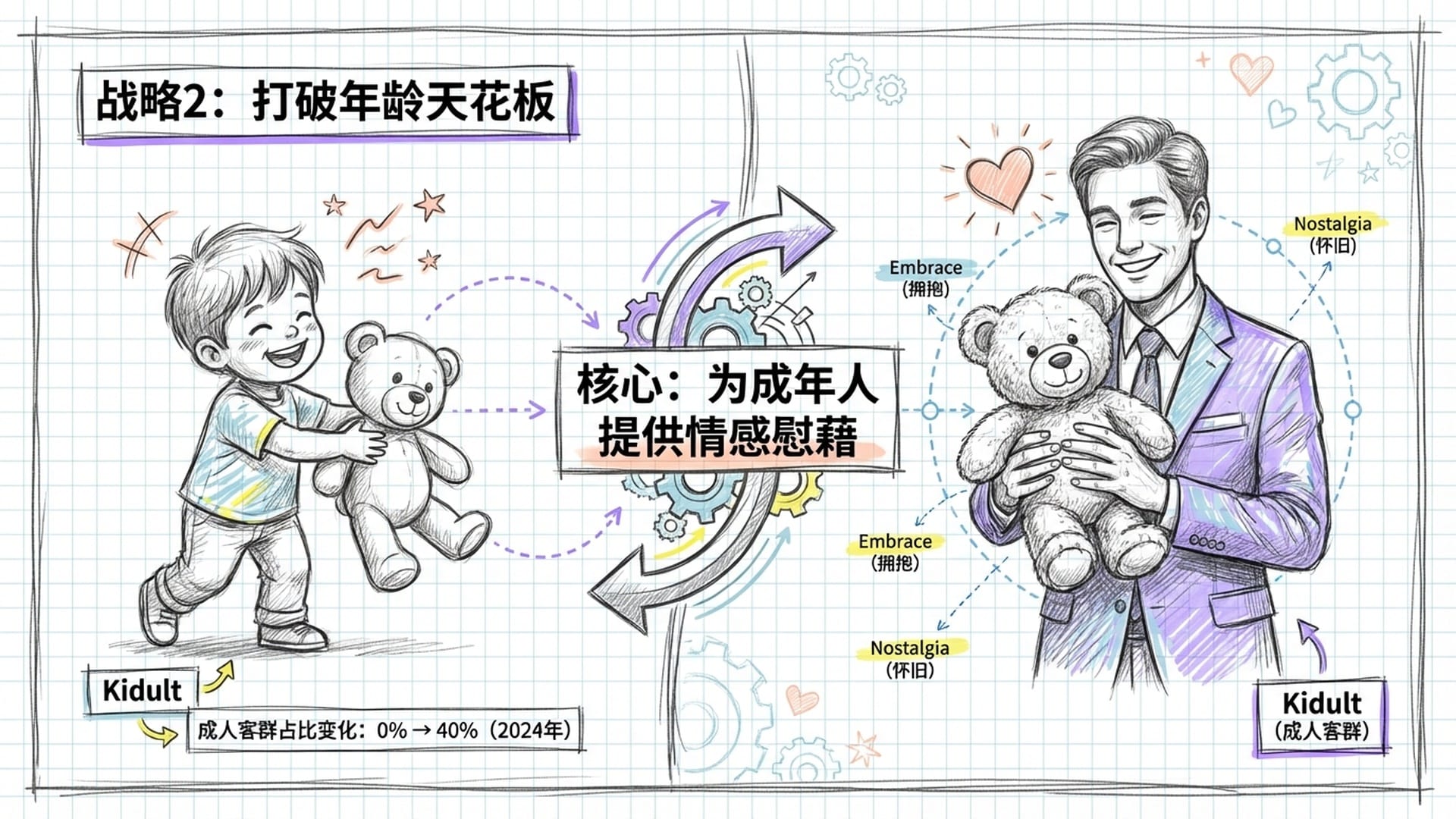

战略二:唤醒“Kidult”——打破年龄天花板

传统上,Build-A-Bear 局限于10岁以下儿童市场,客户生命周期短。普莱斯·约翰敏锐捕捉到“Kidult”(孩子+成人)这一社会现象,即童心未泯的成年人对能唤起童年回忆和情感慰藉的玩具的需求。

在现代生活的重压下,成年人比孩子更需要纯真的慰藉。这个洞察让 Build-A-Bear 彻底改变了潜在市场规模。

转型前,成人消费者占比几乎为零,但到2024年,这一比例飙升至40%,这意味着公司近一半的销售额来自青少年和成年人。

实现这一转变的关键在于:

- 产品线区隔: 推出

Bear Cave和After Dark系列,专门面向18岁以上成年人,提供具有幽默感甚至带有成人隐喻的定制熊。这些产品通过官网专区销售,巧妙地保护了线下门店作为“儿童乐园”的纯真形象。 - IP轰炸: 大量与顶级IP联名,如《死侍》、《黑客帝国》、《星球大战》、宝可梦、Hello Kitty 等。这种IP联名策略利用粉丝的

FOMO(错失恐惧) 心理,创造购买热潮,并成功拓展了客户群体,吸引了男性消费者甚至体育迷。 - 入门级定价策略: 推出

Mini Beans等小巧毛绒玩具,单价约10美元,大大降低了消费门槛,使其成为一种易于冲动购买的商品,同时在通胀压力下保持了价格灵活性。

通过这些精巧的策略,Build-A-Bear 不再仅仅是玩具销售商,而是成功转型为能贩卖情感、回忆和流行文化的IP平台。

战略三与战略四:数字化转型与“以店为仓”

数字化是 Build-A-Bear 转型中的另一大支柱,且其深度远超简单的电商运营。

- 电商升级: 引入

Salesforce Commerce Cloud提升用户体验,并利用MuleSoft打通前后端数据,实现库存实时同步。 - 情感数字化: 创新推出“有声贺卡熊”在线定制功能,让顾客可以录制祝福语音,通过小熊传达情感,在疫情期间成为连接亲情的爆款产品。

- “以店为仓”运营革命: 这是数字化转型的核心。 Build-A-Bear 借助

Microsoft Dynamics 365和Deck Commerce订单管理系统,将每家实体门店都变成了微型配送中心。2021年第四季度,高达70%的在线订单直接由门店打包发货。

“以店为仓”模式的好处显著:

- 时效提升: 配送时间从数周缩短至数天,部分地区甚至实现“当日达”。

- 利润优化: 分摊了门店的固定成本,提高了员工效率,解决了门店库存积压问题。

战略五:轻资产的全球扩张

吸取了2012年英国直营业务失败的教训,Build-A-Bear 转向了轻资产的特许经营模式进行全球扩张。

这种模式犹如“传授武功秘籍”,公司将品牌、经验和部分供应链输出给中东、澳大利亚、泰国等地的零售集团,让他们去开店。

- 合作扩张: 计划2025年开设的50家新店中,大部分将为特许经营模式。业务已拓展至全球32个国家,并成功进入土耳其市场。

- 高利润率: 特许经营收入虽然占总营收比例不大,但毛利率极高,几乎无运营成本,直接提升了公司的整体盈利能力。

这五大战略支柱并非孤立存在,而是相互咬合、环环相扣的组合拳,共同推动 Build-A-Bear 高效且高利润地发展。

供应链挑战与风险应对

在享受转型红利的同时,Build-A-Bear 也面临着地缘政治和供应链的严峻挑战。作为一家高度依赖亚洲制造的玩具公司,中美贸易摩擦和关税政策是悬在其头上的“达摩克利斯之剑”。

- 供应链大迁徙: 为应对特朗普政府时期的关税威胁,公司积极推行**“中国加一”策略**。中国采购比例已从90%降至2024年的58%,越南成为第二大采购来源地(38%),未来还计划进一步降低中国采购比例。

- 未雨绸缪: 通过提前备货来锁定低关税成本。2024年底库存增长9.9%,并非销售不畅,而是有计划的战略性囤货。

- 强大的定价权: Build-A-Bear 拥有品牌溢价,且不断推出新品,消费者难以进行价格比较。例如

Mini Beans系列的价格微调被市场平稳接受。 - 合规管理: 随着越南产能提升,公司加强了对供应商审计,确保符合原产地规则,规避“原产地欺诈”风险。

财务表现与投资价值

所有战略的实施最终都体现在了 Build-A-Bear 亮眼的财务报表上。

- 营收新高: 2024年总营收近5亿美元,创历史新高,且是在关闭数十家低效门店的情况下实现,表明单店效益显著改善。

- 盈利能力质变:

EBITDA利润率从2020年的4.5%飙升至13%至17%之间,标志着公司从“赚辛苦钱”的零售商转变为“赚品牌钱”的体验平台。 - “现金奶牛”: 拥有强劲的自由现金流和零净债务,为公司提供了极大的资本分配自由度。

- 股东回报: 2024年向股东返还约4200万美元,包括提高10%的股息和股票回购,展现了对中小型公司而言极具吸引力的慷慨回报。

尽管股价在五年内上涨十倍以上,Build-A-Bear 的市盈率仍徘徊在12到16倍的合理区间。考虑其超过20%的资本回报率、稳定的分红增长,以及在“Kidult”市场的巨大潜力,目前的估值可能并未充分反映其真实价值。持续的股票回购也为股价提供了坚实的安全边际。

Build-A-Bear 的故事最核心的启示在于:战略的连贯性至关重要。在一个瞬息万变的时代,十年如一日地执行五大战略,这种定力是极其罕见的。

结语

Build-A-Bear Workshop 的十年转型史,是传统零售业如何在数字化和全球化浪潮中浴火重生的教科书。CEO 普莱斯·约翰并未将公司变成一家科技企业,而是务实地拥抱科技,强化了自己最核心的资产——物理体验和情感连接。

它证明了自己不仅是玩具销售商,更是一个能贩卖文化和记忆的平台。“Kidult”市场的成功开发,相当于再造了一个 Build-A-Bear。尽管存在关税等外部风险,但公司展现出的供应链调整能力和定价权,使其具备了强大的防御性。

展望未来,随着国际市场的进一步拓展和数字化体验的深化,Build-A-Bear 有望继续巩固其**“体验经济”标杆**的地位。对于投资者而言,它是一个兼具价值(低估值、高分红)与成长(新市场、新客群)属性的独特标的。在一个算法主导的时代,这只温暖人心的泰迪熊,用自己的故事证明了:人性中对触摸、对陪伴的渴望,始终是一门不可估量的好生意。